China-Deal beschert BMW Rekordgewinn – doch die neue Abhängigkeit birgt Risiken

Mit einem Deal in China treibt BMW Umsatz und Gewinn in neue Höhen. Diese Finanzkraft muss der Autobauer jetzt nutzen, um die Abhängigkeit vom Verbrenner zu reduzieren.

München. Das Jahr 2022 wird den BMW-Aktionären als ein besonderes Jahr in Erinnerung bleiben. Nie machte das Unternehmen mehr Umsatz, nie verdiente BMW besser. Dank eines Rekordgewinns von 18,6 Milliarden Euro erhalten die Anteilseigner 8,50 Euro Dividende je Vorzugsaktie, das sind 2,70 Euro mehr als im Vorjahr.

In Summe schüttet BMW 5,5 Milliarden Euro aus, die Hälfte davon geht an die Geschwister Susanne Klatten und Stefan Quandt, die rund 47 Prozent der Anteile kontrollieren.

2022 hatte eigentlich nicht gut begonnen. Der Lockdown in China und die fehlenden Kabelbäume aus der Ukraine drosselten die Produktion. So lieferte BMW-Chef Oliver Zipse am Ende denn auch gut fünf Prozent weniger Autos aus als 2021. Doch wie Mercedes und Audi baute auch BMW mit den knappen Ressourcen in erster Linie größere Modelle und verkaufte sie auch zu besseren Preisen.

China wird für BMW zum dominierenden Faktor

Doch die immensen Gewinn- und Umsatzsteigerungen sind vor allem auf eine Portfoliomaßnahme zurückzuführen: Mit der Übernahme eines weiteren 25-Prozent-Anteils des Produktions-Joint-Ventures mit Brilliance kontrolliert BMW seine chinesische Tochter nun zu 75 Prozent und kann sie seit dem 11. Februar 2022 voll konsolidieren. BMW hat sich mit der Übernahme sehr langfristig an China gebunden, denn der Produktionsvertrag mit Brilliance wurde bis 2040 verlängert.

China wird damit zu einem dominierenden Faktor in der BMW-Bilanz. Allein die neue Siebener-Limousine, Flaggschiff der Modellpalette, wird zu rund 50 Prozent in China verkauft. Wie hoch die Gewinne aus Fernost sind, findet sich in der Bilanz nicht.

Die starke Chinadominanz aber birgt in jedem Fall Risiken. BMW muss seine Aktivitäten in den nächsten Jahren gut ausbalancieren und die neue finanzielle Schlagkraft nutzen, um die Abhängigkeit vom Verbrenner zu reduzieren. Denn die ist immer noch groß.

Für das laufende Jahr geht der Konzern von einem Absatzplus aus und will ohne Sondereffekte eine Konzernrendite von acht bis zehn Prozent einfahren. Den Kapitalmarkt überzeugt das nur mäßig. Zwar ist die Vorzugsaktie mit 108 auf einem Fünfjahreshoch. Doch gegenüber dem noch einmal massiv gestiegenen Eigenkapital von 87 Milliarden Euro ist die Börsenbewertung von 66,7 Milliarden Euro mehr als dürftig.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

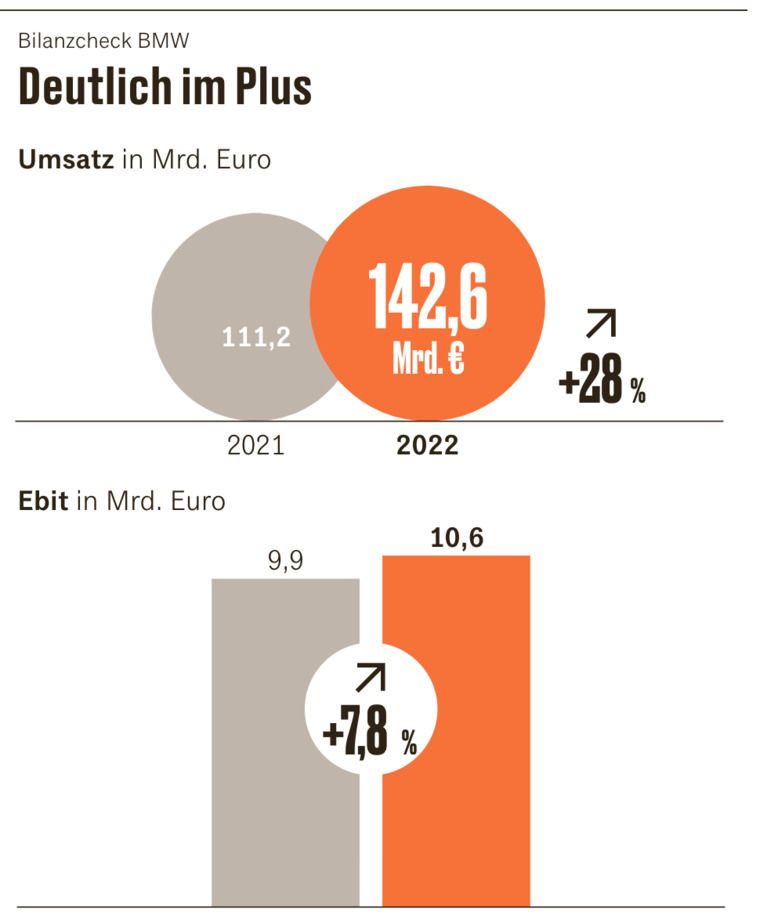

1. Operatives Geschäft: Neuer Umsatzrekord

Mit der Mehrheitsübernahme des chinesischen Joint-Ventures Brilliance haben die Münchener zum ersten Mal seit drei Jahrzehnten im Kerngeschäft zugekauft. Das hat massive Auswirkungen: Mit dem Deal zum 11. Februar wird das Chinageschäft nun voll konsolidiert. Bislang war es nur in Form einer Gewinnbeteiligung über das Finanzergebnis sichtbar geworden, nun auch im Umsatz.

Konkret erwarb BMW ein Geschäftsvolumen von 28 Milliarden Euro und einen Jahresüberschuss von gut 2,2 Milliarden. Künftig könnte es noch mehr werden, denn Anfang 2022 produzierten die chinesischen Werke im Lockdown weniger.

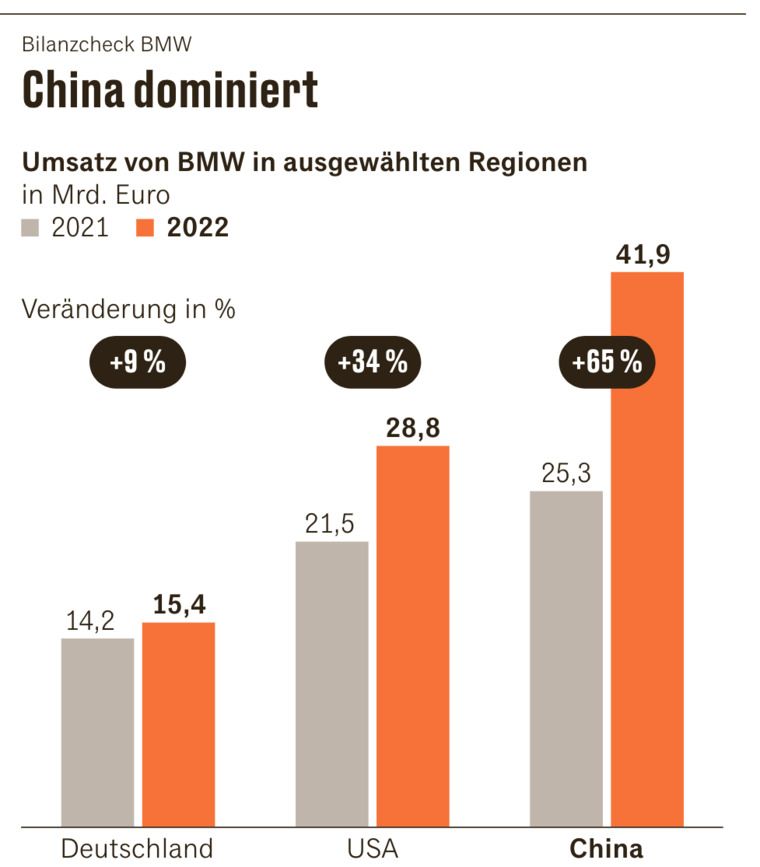

Auch wegen dieses China-Effekts stieg der BMW-Umsatz 2022 um 31 Milliarden Euro auf erstmals 142 Milliarden Euro. China ist mit 41 Milliarden Euro jetzt größter Einzelmarkt und damit deutlich größer als das US-Geschäft mit 28 Milliarden und Deutschland mit gut 15 Milliarden Euro. Nur in Europa ist das Umsatzvolumen noch größer als in China.

Der Kauf kostete BMW zwar rund 3,6 Milliarden Euro und belastete die Marge im Autogeschäft, die von 10,6 auf 8,3 Prozent fiel. Gleichzeitig steigt der Buchwert der bisher gehaltenen Brilliance-Anteile bilanziell um rund 7,6 Milliarden Euro. Dieser Effekt spiegelt sich im sprunghaft gestiegenen Finanzergebnis wider und ist der wesentliche Grund für den Gewinnsprung um 46 Prozent im Ergebnis vor Steuern auf Konzernbasis.

Mit dem Deal hat BMW Zugriff auf die Kasse des Joint Ventures. Denn mit dem Kauf übernimmt man Zahlungsmittel in Höhe von 8,7 Milliarden Euro, im Segment Automobile ergibt sich somit ein positiver Saldo von gut fünf Milliarden Euro an Barmitteln. Auf Konzernebene bleibt nach der Transaktion ein positiver Cash-Betrag von 3,5 Milliarden. Finanziell hat sich das Geschäft für BMW also gelohnt.

Die übrigen Kosten stiegen proportional zum Umsatz . BMW konnte die gestiegenen Rohstoff- und Energiekosten über die höheren Verkaufspreise kompensieren. In Deutschland wurden die Produktionsausfälle während des Ukrainekriegs zum Teil durch Kurzarbeit kompensiert.

Auch wenn der China-Deal große Auswirkungen hatte: Wenn man diesen außen vor lässt, hätte der Konzern im vergangenen Jahr trotz aller globalen Widrigkeiten noch immer ein ordentliches Geschäftsjahr verbucht.

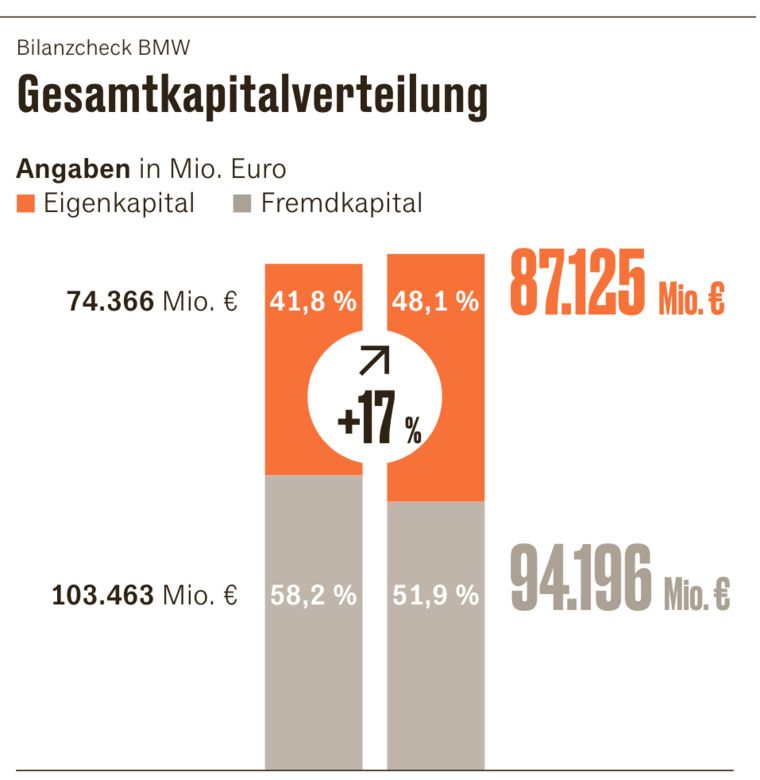

2. Bilanzstruktur: Der hohe Gewinn stärkt das Eigenkapital

Die hohen Gewinnrücklagen – auch infolge des Extragewinns im Zuge der Brilliance-Übernahme – haben Auswirkungen auf die Kapitalstruktur. 87 Milliarden Euro werden jetzt dem Eigenkapital zugerechnet, binnen Jahresfrist stieg die Eigenkapitalquote um fast sechs Prozentpunkte auf 37 Prozent. Damit liegt BMW deutlich vor Volkswagen mit 28,9 Prozent, nur Mercedes mit 43 Prozent ist besser.

Solide Finanzen sind für den Konzern gerade in Zeiten steigender Zinsen wichtig. BMW finanziert rund die Hälfte seiner Absätze über die eigene Finanztochter und kann mit günstigen Finanzierungen den Absatz steuern. Unter den europäischen Autoherstellern hat BMW das beste Kreditrating.

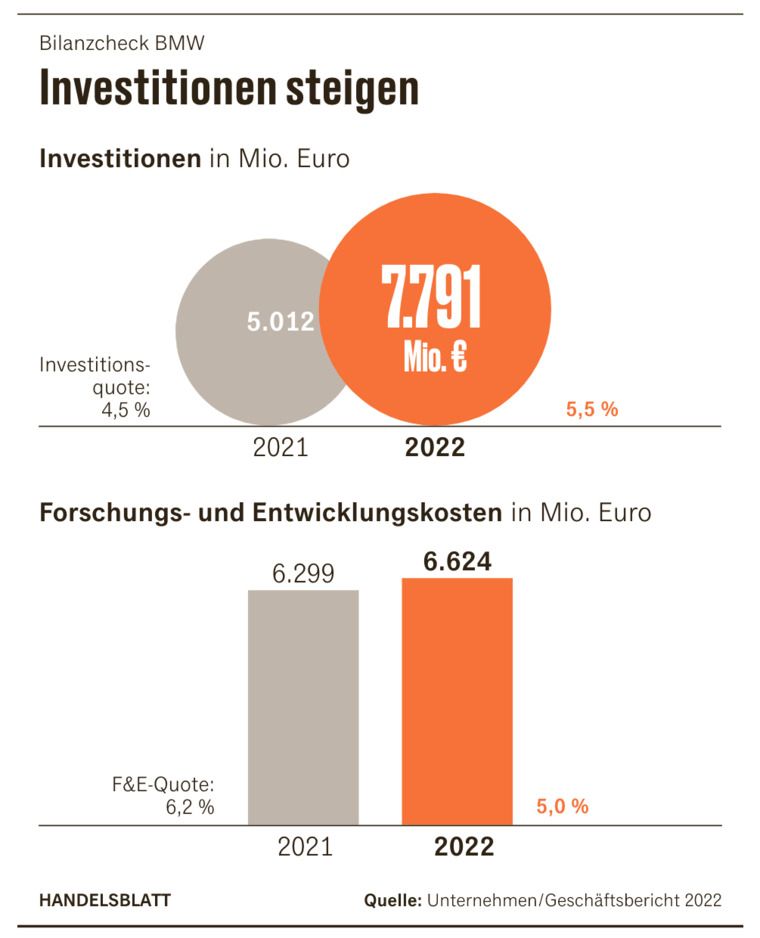

3. Investitionen und Entwicklung: Mehr Geld für die „Neue Klasse“

Die Übernahme von Brilliance trieb auch die Investitionen um fast 2,7 Milliarden Euro auf 7,7 Milliarden Euro. Entsprechend stieg die Investitionsquote auf 5,5 Prozent. Der Konzern gab auch rund 350 Millionen Euro mehr für Forschung und Entwicklung aus. Die um 1,2 Prozent gesunkene F&E-Quote resultiert wiederum aus dem durch die Übernahme gestiegenen Umsatz.

Die höheren Entwicklungsaufwendungen betreffen in erster Linie die Elektromobilität. BMW will die für 2025 angekündigte Fahrzeugfamilie der „Neuen Klasse“ sehr schnell über das gesamte Produktportfolio ausrollen. Nach der zum Start angekündigten kompakten Limousine soll ein halbes Dutzend weiterer Modelle folgen.

BMW investiert aber auch weiter in Verbrennermodelle. Anders als die Konkurrenten Mercedes und Audi wollen die Münchener Benzin- und Dieselmotoren weiter modernisieren, um sie auch nach 2030 noch verkaufen zu können.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

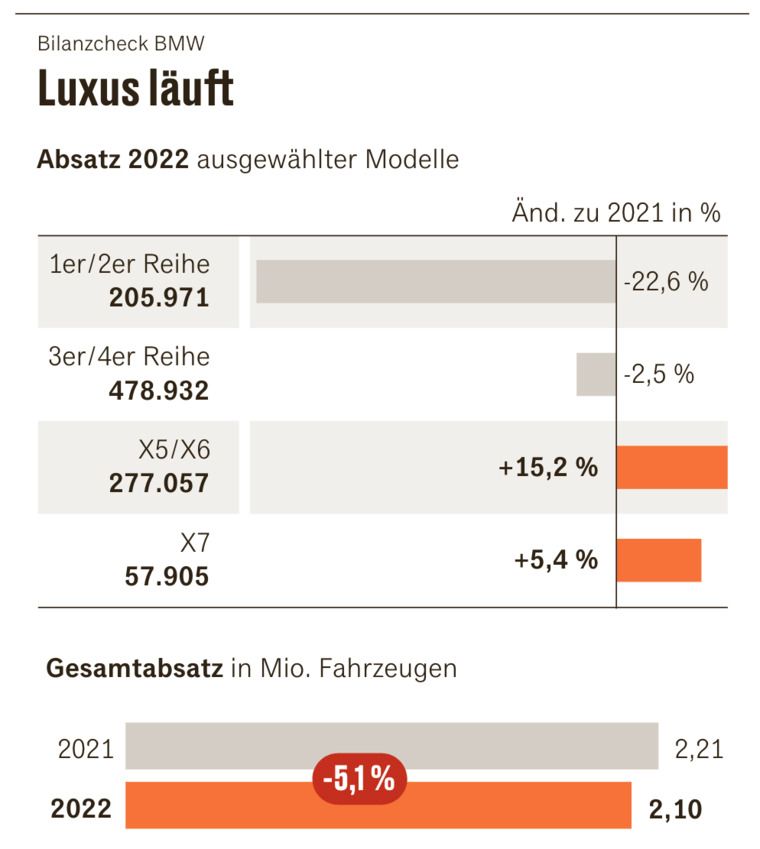

4. Absatz: Mehr Luxus und weniger Kompakte

Mit 2,4 Millionen Autos hat BMW 2022 gut 100.000 Autos weniger verkauft als im Vorjahr. Erst fehlten die Halbleiter, dann blieben die Kabelbäume aus der Ukraine aus. Schließlich standen die chinesischen Werke zwischenzeitlich still. Wie die Konkurrenten Mercedes und Audi machten die Münchener aus der Not eine Tugend und bauten mit den verfügbaren Chips vor allem größere und damit teurere Autos, die nicht nur in China gefragt waren.

Als Folge gingen die Verkäufe der Einstiegsmodelle der 1er- und 2er-Baureihe um gut 20 Prozent zurück. Dagegen stieg der Absatz der großen Geländewagen X5 und X7 um gut 15 Prozent.

Die Nobeltochter Rolls-Royce verzeichnete mit mehr als 6000 verkauften Autos zu Stückpreisen weit jenseits von 300.000 Euro den höchsten Absatz in ihrer 118-jährigen Geschichte und soll Konzernkreisen zufolge allein für ein Ergebnis von einer Milliarde Euro gesorgt haben. Auch die Tuningtochter BMW M GmbH konnte ihren Absatz um acht Prozent steigern.

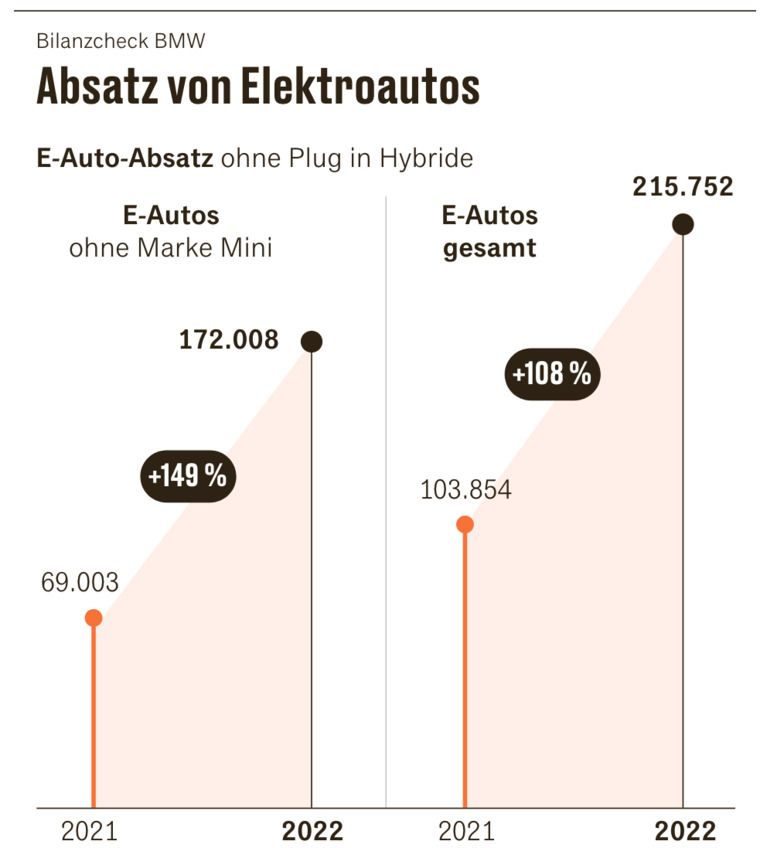

5. Elektromobilität: Der Elektro-Anteil ist beim Pionier noch gering

Noch sind diese Absatzerfolge des weiß-blauen Autobauers vor allem auf Verbrenner zurückzuführen. Doch BMW weiß, dass die Erfolgsfahrt nur weitergeht, wenn die Transformation in Richtung Elektromobilität gelingt. Der Dax-Konzern hatte schon vor zehn Jahren das erste Elektroauto auf den Markt gebracht.

Mit dem I3, der auf eine eigene Plattform gestellt wurde und stark auf Karbon setzte, waren die Münchener einer der Pioniere. Inzwischen haben sie mit dem i7, dem i4, dem ix, dem ix3 und dem elektrischen Mini ein halbes Dutzend weiterer Stromer im Angebot.

Die Autos laufen gut, aber die Lieferzeiten einiger Modelle sollen über sechs Monate betragen. Mit gut 215.000 verkauften Stromern liegt der Anteil vollelektrischer Autos noch unter zehn Prozent.

Das soll und muss sich massiv ändern. Bis 2025 soll ein Drittel des weltweiten Absatzes laut Mittelfristplanung elektrisch fahren, 2030 soll es mindestens die Hälfte sein. Das wären bei dem heutigen Absatzvolumen mehr als 1,5 Millionen Autos.

Erreichen will BMW diesen massiven Hochlauf mit der Einführung der „Neuen Klasse“, einer noch in der Entwicklung steckenden technischen Plattform, die voll auf Elektromobilität ausgerichtet ist. Die „Neue Klasse“ soll so kostengünstig entwickelt und produziert werden, dass sie die gleichen Renditen erwirtschaftet wie Verbrennermodelle.

6. Regionen: Zu großes China-Exposure

Die von BMW viel beschworene ausgeglichene Absatzverteilung lässt sich mit der Brilliance-Übernahme kaum noch halten. Der Umsatzschwerpunkt des Konzerns verschiebt sich eindeutig Richtung China. Das bereitet auch den Kapitalmärkten Sorgen. „BMW darf nicht Geisel seines China-Exposures werden“, klagt etwa die Deka. Die Fondsgesellschaft geht davon aus, dass rund 40 Prozent der Gewinne aus dem Chinageschäft stammen.

Tatsächlich ist dem BMW-Management das Risiko bewusst und es steuert gegen. In Europa dürfte der Absatz jedoch eher stagnieren. Große Hoffnungen setzt BMW daher auf Wachstum in den USA. BMW erhöht die Produktion im Werk in South Carolina und in Mexiko. Beide Werke sollen zügig umgerüstet werden, um in hohen Stückzahlen Elektroautos zu bauen. Doch darauf allein will sich Konzernchef Oliver Zipse nicht verlassen.

Weil die Amerikaner die hochmotorisierten Verbrennermodelle von BMW besonders schätzen, werden alle Motorenprogramme modernisiert. Die in den USA gefertigten schweren Geländewagen X5, X6 und X7 sollen zum Modellwechsel 2027 noch einmal für den Einbau von Verbrennungsmotoren ausgelegt werden.

7. Börsenbewertung: Luft nach oben

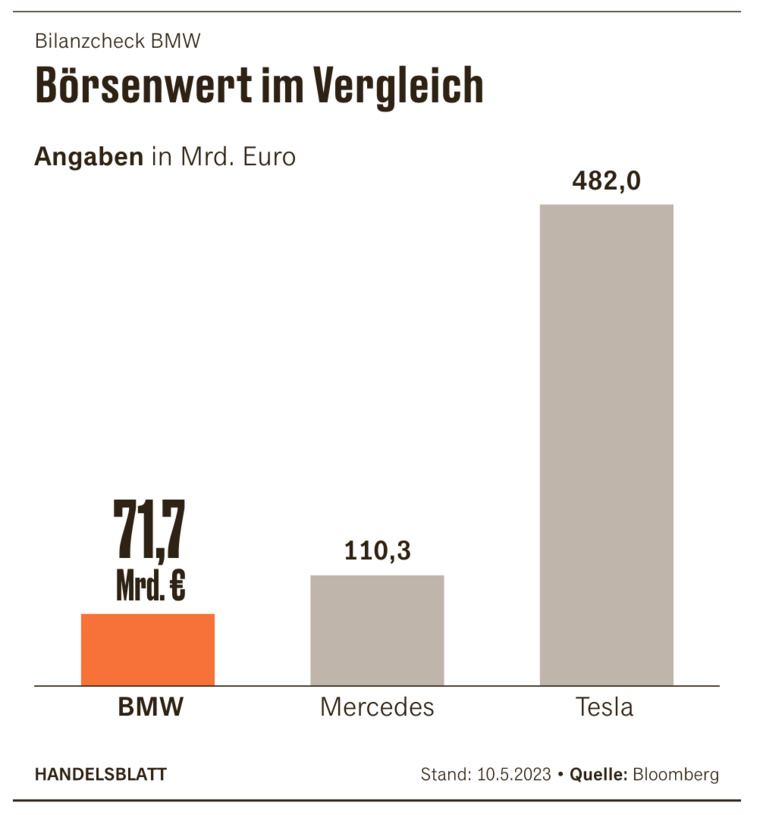

Auch wenn BMW in den vergangenen Jahren kräftig gewachsen ist, an der Börse zeigt sich das nicht. Zwar ist die Aktie seit Beginn des Jahres um gut 20 Prozent gestiegen. Mit einem Kursniveau von aktuell 108 Euro bewegen sich die Vorzugspapiere aber nur knapp über dem Niveau von vor fünf Jahren.

Ein möglicher Grund: BMW ist mittlerweile einer der letzten Autohersteller, die kein Datum für den Ausstieg aus Benzin und Diesel nennen. Auch deshalb kann sich BMW in der Börsenbewertung nicht ansatzweise mit dem Elektropionier Tesla messen, der nach wie vor mehr wert ist als alle deutschen Autohersteller zusammen.

Der dominierende Einfluss der Großaktionäre Quandt und Klatten bremst zudem die Fantasie der Anleger für abrupte Strategiewechsel.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot