Diese zehn Technologien entscheiden über Deutschlands Zukunft

Traditionelle Industriezweige schwächeln. Um dauerhaft aus der Stagnation zu kommen, braucht die Bundesrepublik neue technologische Durchbrüche. Eine Studie zeigt, wo die Chancen dafür besonders gut sind.

Als die Rakete von Isar Aerospace wenige Sekunden nach dem Start in der Luft kippt und vom Himmel fällt, herrscht plötzlich Stille und Unsicherheit im Konferenzraum. Wagniskapitalmanager Thomas Oehl vom Deeptech-Fonds Vsquared Ventures und seine Kollegen von HV Capital und Earlybird hatten sich an diesem Sonntagmittag Ende März in Oehls Münchener Büroräumen getroffen und ihre Partnerinnen und Kinder mitgebracht.

Alle drei Fonds haben viele Millionen Investorengeld in das Münchener Raketen-Start-up gesteckt. Nun läuft im Konferenzraum seit einer Dreiviertelstunde der Livestream vom Startplatz im norwegischen Andøya.

Den acht Kindern im Kindergarten- und Grundschulalter hatte Oehl mit Tränen in den Augen gesagt: Das, was sie gerade miterlebten, würden sie einmal im Geschichtsunterricht besprechen: der erste Start einer privaten Weltraumrakete made by Germany. Dann hatten sie gemeinsam den Countdown heruntergezählt. Sie waren aufgestanden, hatten die Rakete angefeuert. Jetzt fragte eines der Kinder: „Wo ist die Rakete hin?“

Es war die entscheidende Frage. Während der Livestream in ein Standbild überging, schauten die Investoren in den Teamchat. Nach zwei Minuten kam die Antwort von Isar-Chef Daniel Metzler aus Norwegen: Das Launchpad sei heil geblieben, die Daten gesichert.

Die Technology Experience Convention Heilbronn (TECH) ist die neue Zukunfts-Konferenz von Handelsblatt und Schwarz Digits. Vom 25. bis 27. Mai 2025 kommen in Heilbronn Expertinnen und Experten aus Wirtschaft, Politik, Wissenschaft und Technologie zusammen. Sie können alle Inhalte auch live im Stream verfolgen: Blue Stage: Zum Livestream | Purple Stage: Zum Livestream

Jetzt konnten sie auch in München ihren Kindern die Antwort geben: Die Rakete ist ins Wasser geplumpst und dabei explodiert, sie hat die Erdumlaufbahn nicht erreicht. Der Start war ein Fehlschlag – und zugleich ein Erfolg: Weil ohnehin kaum ein Erstflug eines neuen Raketentyps jemals nach Plan verläuft und wertvolle Daten und Erfahrungen für die nächsten Raketenstarts von Isar Aerospace gesammelt werden konnten.

Die Absturz-Euphorie in München und Andøya steht für eine neue Art von Unternehmergeist in Deutschland. Im vergangenen Vierteljahrhundert hatten deutsche Start-ups meist etwas mit dem Internet zu tun – und waren auf schnellen Erfolg aus.

Sinnbildlich für diese Phase standen die drei Samwer-Brüder mit ihrer börsennotierten Start-up-Schmiede Rocket Internet: Fast wie am Fließband wurden in einem alten Fabrikgebäude in Prenzlauer Berg neue Online-Geschäftsmodelle erdacht (oder noch häufiger: aus den USA kopiert) und ruckzuck hochskaliert. Immerhin entstand aus diesem Geist heraus ein neuer Dax-Konzern: der Textilversand Zalando.

Doch echte technologische Innovationen kamen auf diese Weise kaum zustande. In den vergangenen Jahren dann entdeckten deutsche Wagniskapitalgeber eine andere Kategorie von Start-ups als lohnendes Investment: junge Firmen, oft aus Universitäten heraus gegründet, die über Jahre hinweg an grundlegenden technologischen Innovationen arbeiten.

„Deeptech“ wurde zum neuen Trend in der Start-up- und Venture-Capital-Szene. Und auf einmal konnten die angestrebten Durchbrüche gar nicht mehr groß genug sein: Befeuert vom Kapital mutiger Investorinnen und Investoren, arbeiten deutsche Jungfirmen derzeit nicht nur an Weltraumraketen, sondern auch an selbstfahrenden Autos und Künstlicher Intelligenz, Fusionsreaktoren und Quantencomputern.

Parallelen drängen sich auf zur zweiten Hälfte des 19. Jahrhunderts, als es ebenfalls Tüftler und Pionierunternehmer waren, die Deutschland in Rekordgeschwindigkeit vom Agrarstaat zur weltweit führenden Technologienation machten und deren Namen bis heute für ihre Erfindungen oder die von ihnen gegründeten Unternehmen stehen: Conrad Röntgen, Carl Benz, Werner von Siemens, Rudolf Diesel und viele andere.

Eine neue Welle solcher Pioniere und ihre technologischen Durchbrüche könnte die Bundesrepublik gut gebrauchen. Im dritten Stagnationsjahr in Folge erscheinen die industriellen Wurzeln unseres Wohlstands brüchiger denn je. Automobilindustrie und Maschinenbau leiden unter neuen Wettbewerbern, vor allem aus China. Metall- und Chemieindustrie machen die hohen Energiekosten zu schaffen.

Keine Frage, diese Traditionsbranchen werden auch in Zukunft wichtig für Deutschland bleiben. Doch um das Ziel der neuen Bundesregierung zu verwirklichen, das Potenzialwachstum in Deutschland wieder auf deutlich über ein Prozent zu steigern, muss mehr passieren. Das Land braucht Innovationen und neue Unternehmen in Branchen, von denen in den kommenden Jahren und Jahrzehnten ein überdurchschnittliches Wachstum zu erwarten ist.

Die Expertinnen und Experten des Handelsblatt Research Institute, des ökonomischen Forschungsarms der Handelsblatt Media Group, haben in einem ersten Schritt zehn solcher Zukunftsbranchen identifiziert – von der Rüstungs- über die Raumfahrtindustrie zu neuen Mobilitätskonzepten und dem ganzen Bereich der Informations- und Kommunikationstechnologie. In einem zweiten Schritt haben sie analysiert, wie die Chancen stehen, dass Deutschland und Europa generell in diesen Branchen eine relevante Rolle spielen werden. Die drei Fragen, die es dabei zu beantworten galt, waren für alle zehn Branchen ähnlich:

Welche relevanten deutschen und europäischen Start-ups gibt es in der jeweiligen Branche, welche Konzerne sind hier bereits aktiv?

Wie sehen die Rahmenbedingungen für die jeweilige Branche aus? Gibt es genug Kapital, qualifiziertes Personal und staatliche Unterstützung?

Und schließlich: Wie sieht das weltweite Konkurrenzumfeld aus? Schließlich müssen sich deutsche und europäische Player nicht nur gegen die Technologie-Großmacht USA behaupten können, sondern auch gegen den aufstrebenden chinesischen Hightech-Sektor.

Die Ergebnisse zu den einzelnen Zukunftsbranchen können Sie in den folgenden zehn Kapiteln nachlesen. Und darüber hinaus, übersichtlich zusammengefasst in einer Grafik, die Stärken und Schwächen, Risiken und Chancen der jeweiligen Branche.

In allen zehn Zukunftsbranchen gilt: Der Weg zu den Sternen ist hier steiniger als beim Launch eines neuen Online-Shops. Rückschläge und Scheitern gehören bei Deeptech dazu – das war im 19. Jahrhundert nicht anders als heute. Und bisweilen haben die vermeintlichen Rückschläge ihren ganz eigenen Reiz.

Bei den Kindern von Investor Oehl und seinen Kollegen hat der erfolgreich missglückte Raketenstart viel Eindruck hinterlassen. Schon kurz nach der Bruchlandung hätten sie sich gemeinsam an den Tisch gesetzt und angefangen, Raketen zu malen.

Ihre zwei wichtigsten Fragen seien gewesen: Wann startet die nächste Rakete? Und gibt es dann wieder so eine Explosion? Denn das, so die einhellige Kindermeinung, wäre schon cool.

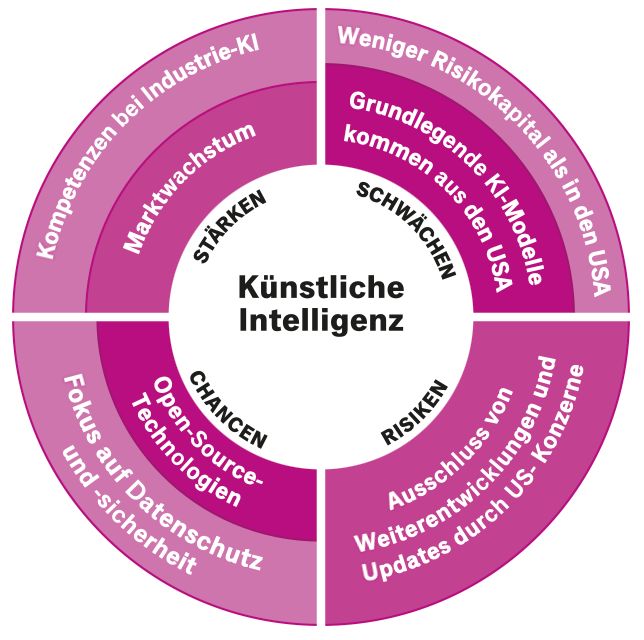

1. Künstliche Intelligenz

Als Sam Altman im Februar während des Pariser KI-Gipfels den Start-up-Campus Station F besuchte, wurde er von Frankreichs KI- und Digitalstaatssekretärin Clara Chappaz mit einer Fangfrage begrüßt: „Sag mir, bist du ein Hundemensch oder ein Katzenmensch?“, fragte sie den OpenAI-Chef.

Um den Hintergedanken zu erahnen, helfen Basiskenntnisse in Französisch und der KI-Szene. „Ich mag beide, aber ich ziehe Hunde vor“, sagte der Chef des ChatGPT-Entwicklers. Chappaz seufzte. „Wir in Frankreich lieben Katzen“, antwortete sie.

Dazu muss man wissen: „Le Chat“ heißt auf Deutsch „die Katze“, entspricht zugleich dem englischen „Chat“ für Unterhaltung und ist außerdem der Name des KI-Chatbots von Mistral AI – dem einzigen europäischen Start-up, das noch ernsthaft im weltweiten Rennen um die besten großen Allzweck-Sprachmodelle antritt und damit mit OpenAI konkurriert.

Mistral-Chef Arthur Mensch ist sozusagen der Posterboy der florierenden Pariser KI-Szene. Chappaz und der französische Staatspräsident Emmanuel Macron lassen keine Gelegenheit aus, der Firma eine Bühne zu geben – selbst wenn Mensch und seine Mitgründer gar nicht selbst vor Ort sind.

Der Stolz auf diese Erfolgsgeschichte ist durchaus berechtigt.

Mistral wurde im Frühjahr 2023 von Mensch, Timothée Lacroix und Guillaume Lample in Paris gegründet. CEO Mensch hatte zuvor bei Googles KI-Tochter Deepmind gearbeitet, seine Mitgründer kamen aus Metas KI-Forschungsabteilung.

60 Milliarden Dollar Kapital soll OpenAI aufgenommen haben.

Seither haben sie mehr als eine Milliarde Euro an Wagniskapital eingesammelt. Das ist eine enorme Summe für ein europäisches Start-up und doch fast lächerlich gegenüber den annähernd 60 Milliarden Dollar, die OpenAI aufgenommen haben soll. Trotzdem gelingt es dem Mistral-Team bis heute, mit seinen KI-Modellen in vielen Bereichen konkurrenzfähig zu bleiben.

Die Frage ist allerdings: Wie lange noch? Der Wettbewerb um die leistungsfähigsten großen Sprachmodelle erfordert einerseits enorme finanzielle Ressourcen, Rechenleistung und Datenschätze. Andererseits ist bis heute unklar, wie sie sich langfristig kommerzialisieren lassen, insbesondere für ein Unternehmen wie Mistral, das weder über eine große Technologieplattform noch über etablierte Vertriebskanäle verfügt.

In den USA erhalten KI-Start-ups fünf- bis sechsmal so viel Risikokapital wie in Europa. Die USA zählen fünfmal so viele KI-Einhörner, also Firmen mit Bewertungen über einer Milliarde Dollar. Zudem verfügen amerikanische Konzerne über mehr Kapital, Rechenleistung und Plattformen für den Vertrieb ihrer Produkte.

Das Handelsblatt hat vor der TECH Fragebögen an mehr als zwei Dutzend Wagniskapitalgeber in Europa verschickt und unter anderem nach der entscheidenden Schlüsseltechnologie für den Kontinent gefragt. Fast die Hälfte der Teilnehmer entschied sich für KI.

Für Ondrej Bartos von der Prager Wagniskapitalfirma Credo Ventures ist dabei die Bedeutung entscheidend, die KI „als Querschnittstechnologie für Bereiche wie Energie, Verteidigung, Gesundheit und industrielle Technologie“ einnehmen kann: „Wenn Europa hier die Weichen richtig stellt, entstehen nicht nur starke Unternehmen – wir sichern auch unsere Souveränität, Widerstandsfähigkeit und Wettbewerbsfähigkeit.“ Und laut Alex Schmitt, der von Berlin aus für den US-Investor Lightspeed Deals abschließt, besitze KI eine enorme Fähigkeit, „die Produktivität in Industrie und Dienstleistungssektor grundlegend zu verändern“.

Die vielfältigen Einsatzmöglichkeiten der Technologie spiegeln sich auch in den Prognosen für das Marktwachstum wider. Statista Market Insights schätzt den weltweiten KI-Markt für 2025 auf knapp 223 Milliarden Euro. Für 2030 prognostizieren die Marktforscher bereits ein Marktvolumen von fast 744 Milliarden Euro. Auf Europa entfällt dabei knapp ein Viertel des Gesamtmarktes.

Für junge Unternehmen, die KI-Anwendungen entwickeln wollen, liegen die Chancen vor allem in der Industrie, also etwa in intelligenten Produktionsprozessen, der vorausschauenden Wartung und automatisierten Qualitätskontrolle. Mit einer Wachstumsrate von 40 Prozent pro Jahr wird der Industrie-KI ein besonders schnelles Wachstum vorhergesagt. Europäische Start-ups können bei der Entwicklung entsprechender Lösungen eng mit hiesigen traditionellen Industriekonzernen und Familienunternehmen profitieren, die in ihren Branchen oft zu den führenden Unternehmen zählen.

Jeannette zu Fürstenberg, die ihre Berliner Wagniskapitalfirma La Famiglia mit dem US-Investmentriesen General Catalyst fusioniert hat und in Firmen wie Mistral AI investiert ist, sieht für Europa im KI-Rennen durchaus noch Chancen. KI brauche eigene Daten und eigene Wege zur Markteinführung: „Genau das haben wir in Europa. Deshalb kann angewandte KI die Wettbewerbsfähigkeit unseres industriellen Rückgrats stärken.“

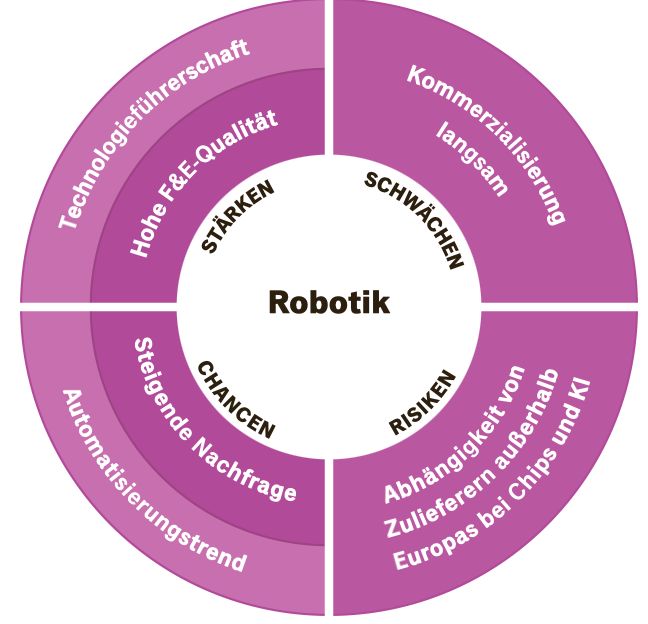

2. Robotik

Die Autonomie der Roboter beginnt am Fraunhofer-Institut in Sankt Augustin mit einer Tafel Schokolade. Alexander Zorn tippt „Gib mir bitte die gelbe Tafel Schokolade“ in seinen Laptop ein. Vor ihm auf dem Tisch befinden sich ein mechanischer Greifarm und vier Schokoladentafeln. Zorn drückt auf „Enter“. Auf dem Bildschirm erscheint ein Foto der Tafeln, das System schreibt dann reihenweise Programmcode. Nach kurzer Zeit bewegt sich der Greifarm, saugt die gelbe Tafel an und lässt sie in Zorns Hand fallen.

Was zunächst banal aussieht, birgt viel Potenzial: Zorn entwickelt mit seinem Team am Fraunhofer-Institut für Intelligente Analyse- und Informationssysteme (IAIS) eine KI, die Roboter selbstständiger machen soll. Das Agentensystem verarbeitet den Befehl, erkennt die Umgebung per Kamera, generiert selbstständig den passenden Code für den Greifarm und führt den Befehl so aus.

Zorn muss nicht selbst programmieren oder die Koordinaten der Schokolade eingeben – ein Satz genügt. Die KI soll helfen, Automatisierung auch dort einzusetzen, wo spezialisierte Roboter zu teuer wären, die Maschinen in kurzer Zeit zwischen Aufgaben wechseln müssen und es wenig Zeit gibt, sie zu programmieren und zu testen.

» Lesen Sie auch: US-Investoren fallen aus – Wer finanziert künftig Deutschlands Zukunftsinnovationen?

Fest steht: Fachkräftemangel wird in Zukunft eine Herausforderung für große und kleine Unternehmen. Die Roboter müssen ran, und zwar noch stärker als bisher schon. Laut dem Marktforschungsinstitut Spherical Insights wird der weltweite Robotiktechnologiemarkt von 100,7 Milliarden US-Dollar im Jahr 2023 bis 2033 auf über das Vierfache wachsen, nämlich 435,7 Milliarden US-Dollar.

Wir haben in Europa eine sehr hohe Hardware-Kompetenz.Susanne Bieller / Generalsekretärin der IFR

Die Roboterdichte in der EU liegt mit 219 Einheiten pro 10.000 Beschäftigen laut International Federation of Robotics (IFR) über dem weltweiten Durchschnitt von 162 und sogar über dem asiatischen Durchschnitt mit 182 Einheiten. Auf Länderebene belegt Deutschland in der Roboterdichte weltweit den vierten Platz mit 419 Einheiten, Singapur den ersten mit 1012.

„Wir haben in Europa eine sehr hohe Hardware-Kompetenz“, sagt Susanne Bieller, Generalsekretärin der IFR. Viel Robotik- und Hardwareentwicklungen würden in Europa stattfinden, Amerika fehle es an großen Unternehmen in der Service- und Industrierobotik. Gerade Deutschland kommt eine hohe Bedeutung als technologisches Zentrum für Robotikinnovationen in Europa zu. Drei der Top-Robotikunternehmen in Europa haben ihren Sitz in Deutschland: Agile Robots, Neura Robotics und der Drohnenbauer Quantum Systems.

Dennoch verliert die Robotikbranche in Deutschland laut dem VDMA-Fachverband Robotik + Automation an Wettbewerbsfähigkeit. Für 2025 geht die Branche von einem Gesamtumsatz von 13,8 Milliarden Euro aus, das wäre ein Minus von neun Prozent. Bereits 2024 schlossen die Unternehmen mit 15,2 Milliarden Euro Gesamtumsatz mit einem Minus von sechs Prozent schlechter ab. Laut Fachverband ist die deutsche Robotikindustrie zu sehr abhängig von der Automobilbranche – und die schwächelt derzeit.

Auch deshalb gilt es, Roboter dorthin zu bringen, wo sie bislang kaum vertreten sind. Das Fraunhofer IAIS veranstaltet deshalb Workshops mit Mittelständlern und identifiziert gemeinsam mit ihnen Anwendungsfälle für die generative Robotik-KI. Für viele Kunden sei das ein „Aha-Moment“. „Hier leisten wir gerade viel Aufklärungsarbeit“, sagt Zorn.

Eine weitere Hürde für den Robotikeinsatz: Die benötigten Daten sind häufig nicht vorhanden. Der Robotik-Demonstrator kann mit seiner Kamera die Umgebung erfassen, selbstständig Aktionen durchführen und eignet sich so laut Zorn schon für viele Anwendungen. Für eine KI-gestützte Automatisierung im großen Stil braucht er jedoch mehr Daten. Jüngst kündigte das Institut eine Zusammenarbeit mit dem Gabelstapler-Hersteller Kion an. KI soll bei Kion helfen, die Gabelstapler im Lager über ein digitales Abbild der Lagerhäuser, einen sogenannten digitalen Zwilling, zu automatisieren.

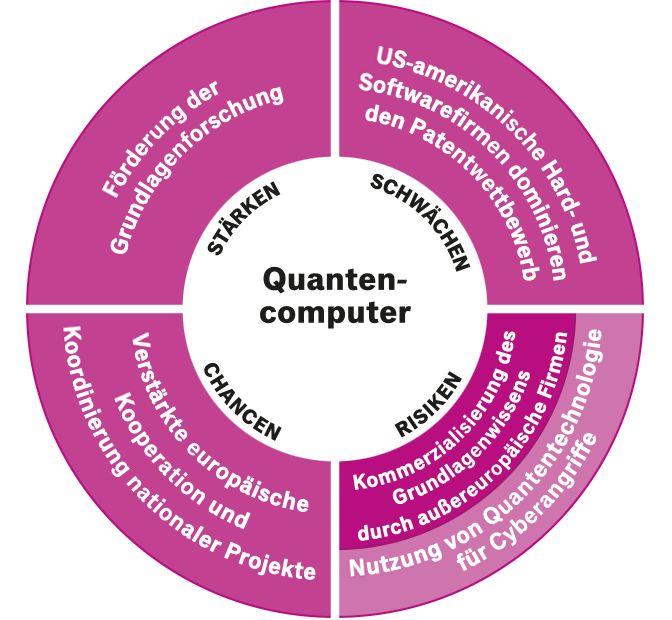

3. Quantencomputer

Eleqtron hat seine Zentrale in der alten Hauptpost von Siegen bezogen. Das Gebäude bietet einen Vorteil, der sich erst nach einer Fahrstuhlfahrt erschließt: Im Keller befindet sich ein Zivilschutzbunker aus dem Kalten Krieg – der Stahlbeton schirmt die Quantencomputer der Firma vor Erschütterungen und Strahlung ab.

Das Start-up Eleqtron entwickelt Systeme, die Probleme lösen sollen, an denen heutige Supercomputer scheitern, etwa in der Materialforschung, bei Wetterprognosen oder der Optimierung von Lieferketten.

„Spätestens 2030“ werde es erste Anwendungen geben, die sich wirtschaftlich rechnen, schätzt Co-Chef Jan Leisse: „Die physikalischen Probleme sind gelöst, der Rest ist Ingenieursarbeit – wenn auch harte.“

Zwischen Espoo und Innsbruck arbeiten mehrere Firmen an der Technologie im Grenzbereich der Physik. International bekannt ist etwa IQM, das neben seiner Zentrale in Finnland einen Standort in Deutschland hat. Auch AQT und Planqc hoffen auf einen Durchbruch.

Die Unternehmen profitieren einerseits von der exzellenten Forschung in Europa, die sich an den vielen Forschungsclustern und der Patentstatistik bemessen lässt. Eleqtron etwa ist eine Ausgründung der Universität Siegen, wo die Mitgründer Christof Wunderlich und Michael Johanning in langjähriger Arbeit die technologischen Grundlagen schufen.

Andererseits erleichtert die öffentliche Förderung den Schritt von der Theorie in die Praxis. Das Start-up aus Siegen etwa liefert Systeme ans Deutsche Zentrum für Luft- und Raumfahrt (DLR) und das Forschungszentrum Jülich, Auftragsvolumen: insgesamt 54 Millionen Euro.

Doch wie bei anderen Zukunftstechnologien ist die Konkurrenz groß und bestens finanziert: von den Technologiekonzernen IBM und Google bis zu US-Start-ups wie Quera, die dreistellige Millionensummen an Risikokapital erhalten. Die Eleqtron-Gründer sind aber überzeugt, dass sie die Technologie schneller und günstiger entwickeln können: Das Start-up nutzt eine Ionenfalle, um die Atome zu kontrollieren, und kühlt sie gezielt mit einem Laser – ein riesiges Kühlsystem wie etwa bei IBM ist daher nicht nötig.

Ob solche klugen Konzepte reichen, ist offen. Einige amerikanische Unternehmen seien bei der Entwicklung deutlich weiter, beobachtet Claudia Linnhoff-Popien, Professorin für Informatik an der Ludwig-Maximilians-Universität (LMU) München – so könne ihr Forschungsteam bereits deren Systeme testen. Die Expertin sieht die Hardware-Entwicklung als Wette: „Wer gewinnt, ist offen – aber der Gewinn ist enorm.“

Im Bunker von Eleqtron arbeitet man daran, schnell Resultate zu erzielen – auch um Geldgeber für die Skalierung zu gewinnen. Trotz Forschung und Förderung ist das in Europa nicht so einfach. Mitgründer Johanning: „Für Finanzierungen im Bereich von ein paar Hundert Millionen Euro fehlt hierzulande im Vergleich zu den USA die Infrastruktur.“

4. Verteidigung und Cybersecurity

Seit Beginn des großen russischen Angriffskriegs gegen die gesamte Ukraine vor über drei Jahren ist die Nervosität in Lettland deutlich spürbar. Das Land rüstet auf und hat sogar die Wehrpflicht wieder eingeführt.

Lettlands Verteidigungsbranche gilt als innovativ, vor allem in der Entwicklung von Drohnen. Doch Möglichkeiten heimischer Unternehmen, die Armee mit Material zu versorgen, sind begrenzt.

Ende 2023 gründete Lettland deshalb die Nationale Verteidigungskooperation, die zu 100 Prozent dem Verteidigungsministerium gehört.

Versteckt in einem ruhigen Hinterhof im Zentrum der Hauptstadt Riga liegt der Sitz des Unternehmens, das sich zur Holding für den gesamten nationalen Rüstungssektor entwickelt hat. Am Schreibtisch von Verwaltungsrätin Ingrida Kirse laufen alle Projekte zusammen.

Kirse stellt sicher, dass die Armee alles bekommt, was sie für den Ernstfall und die Vorbereitung darauf braucht. Lettische Privatunternehmen könnten vor allem im Technologiebereich punkten. Konventionelle Waffensysteme wie zur Luftabwehr kauft Lettland im Ausland.

Die Managerin, die aus der Versicherungsbranche stammt, ist freundlich, aber ernst. Gerade befasst sie sich mit einem Projekt zur Herstellung von Pulverladungen für Artilleriemunition, an dem Rüstungsunternehmen aus Frankreich, Italien, Finnland, Norwegen und Lettland gemeinsam arbeiten. Wenn lettische Unternehmen staatliche Zuschüsse brauchen, um die Produktionskapazitäten zu steigern, kann Kirse auch die vermitteln.

Ein großer Vorteil im kleinen Lettland: Veränderungen gehen schnell – weil auch der Staat nicht davor zurückschreckt, althergebrachte Organisationsformen zu ersetzen. Früher wurden Investitionsmanagement, die Einschätzung der Sicherheitslage und der Bedarf der Armee getrennt behandelt, so wie es in Deutschland noch heute der Fall ist.

Schlanke und schnelle Strukturen wie in Lettland werden entscheidend sein, damit die steigenden Rüstungsausgaben der Nato auch tatsächlich in jene Bereiche fließen, die für die Schlagkraft der westlichen Armeen entscheidend sind.

2,72 Billionen US-Dollar wurden 2024 weltweit für Militär ausgegeben.

Die weltweiten Militärausgaben beliefen sich 2024 auf 2,72 Billionen US-Dollar und stiegen somit inflationsbereinigt um 9,4 Prozent gegenüber dem Vorjahr – der stärkste Zuwachs innerhalb eines Jahres seit dem Ende des Kalten Krieges.

Die USA stehen für 37 Prozent dieser weltweiten Ausgaben – 997 Milliarden US-Dollar. Russland gab 149 Milliarden aus und belegt damit hinter China den dritten Platz. Deutschland folgt mit 88,5 Milliarden US-Dollar auf Platz vier.

Größter Nachteil Europas ist die zersplitterte Struktur: Es fehlt an standardisierten Waffensystemen, gemeinsamen Kommandostrukturen und einer einheitlichen Strategie in der EU. So gibt es beispielsweise in Europa 19 verschiedene Panzersysteme, in den USA nur eines.

» Lesen Sie auch: Warum Europas Rüstungswende noch an einem Hersteller aus Schweden hängt

Um die militärische Abhängigkeit von den USA zu verringern, hat die EU eine europäische Verteidigungsstrategie (EDIS) und ein Industrieprogramm (EDIP) beschlossen. Bis 2030 sollen mindestens 50 Prozent der Verteidigungsausgaben an Anbieter aus der EU gehen. 40 Prozent der Rüstungsgüter sollen gemeinsam beschafft werden.

Dennoch kann die europäische Industrie in vielen Bereichen nicht mit US-Technologiekonzernen mithalten, weder finanziell noch technologisch. Doch in ausgewählten Sektoren gibt es Potenzial für eigene Lösungen und den Ausbau bestehender Stärken.

Der Krieg in der Ukraine hat in Europa einen Boom bei Start-ups in der Verteidigungstechnologie ausgelöst. Effiziente, kostengünstige und technologisch fortschrittliche Waffensysteme sind vor allem für die Ukraine entscheidend, um Russland standzuhalten.

Kein anderer Start-up-Bereich in Europa wächst derzeit schneller. 2024 flossen rund 5,2 Milliarden US-Dollar in junge Unternehmen der Sicherheits- und Rüstungstechnologie – ein Anstieg um 24 Prozent gegenüber dem Vorjahr.

Stark sind Start-ups etwa im Bereich Drohnen. Die unbemannten Flugobjekte haben die Dynamik moderner Gefechte grundlegend verändert. Europa hat sich lange Zeit darauf verlassen, Drohnen von US-amerikanischen und israelischen Herstellern zu kaufen, anstatt sie selbst zu bauen und zu produzieren.

Nun findet ein Umdenken statt: Die Eurodrohne ist ein gemeinsames Projekt von Deutschland, Frankreich, Spanien und Italien unter Leitung der Rüstungsagentur OCCAR. Die erste Auslieferung an Deutschland soll allerdings erst 2030 erfolgen. Neben diesem Großprojekt entwickeln auch europäische Start-ups Drohnen, etwa das Münchener Unternehmen Helsing.

» Lesen Sie auch: Berliner Start-up bringt „Kamikaze“-Drohne auf den Markt

Krieg wird zunehmend auch online geführt. Unter den zwölf führenden Anbietern in diesem Bereich weltweit sitzt mit dem israelischen Unternehmen Check Point nur eines außerhalb der USA. Der US-Anbieter Palantir bleibt Marktführer bei militärischer Nachrichtensoftware.

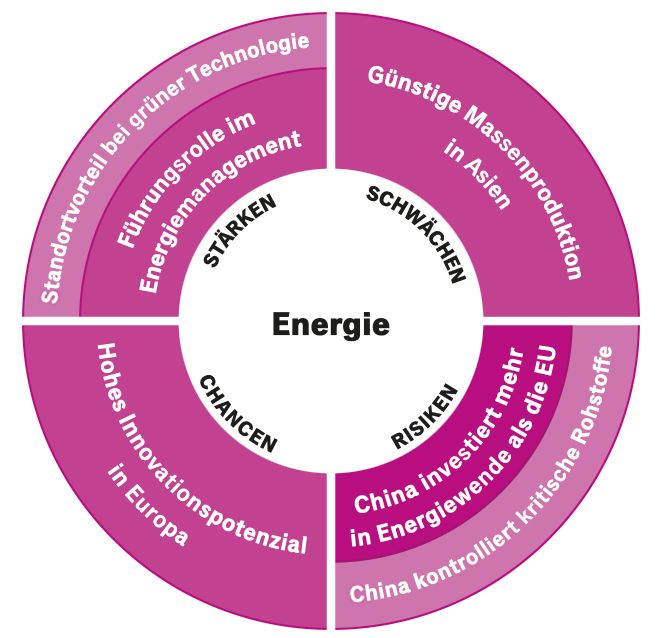

5. Energie

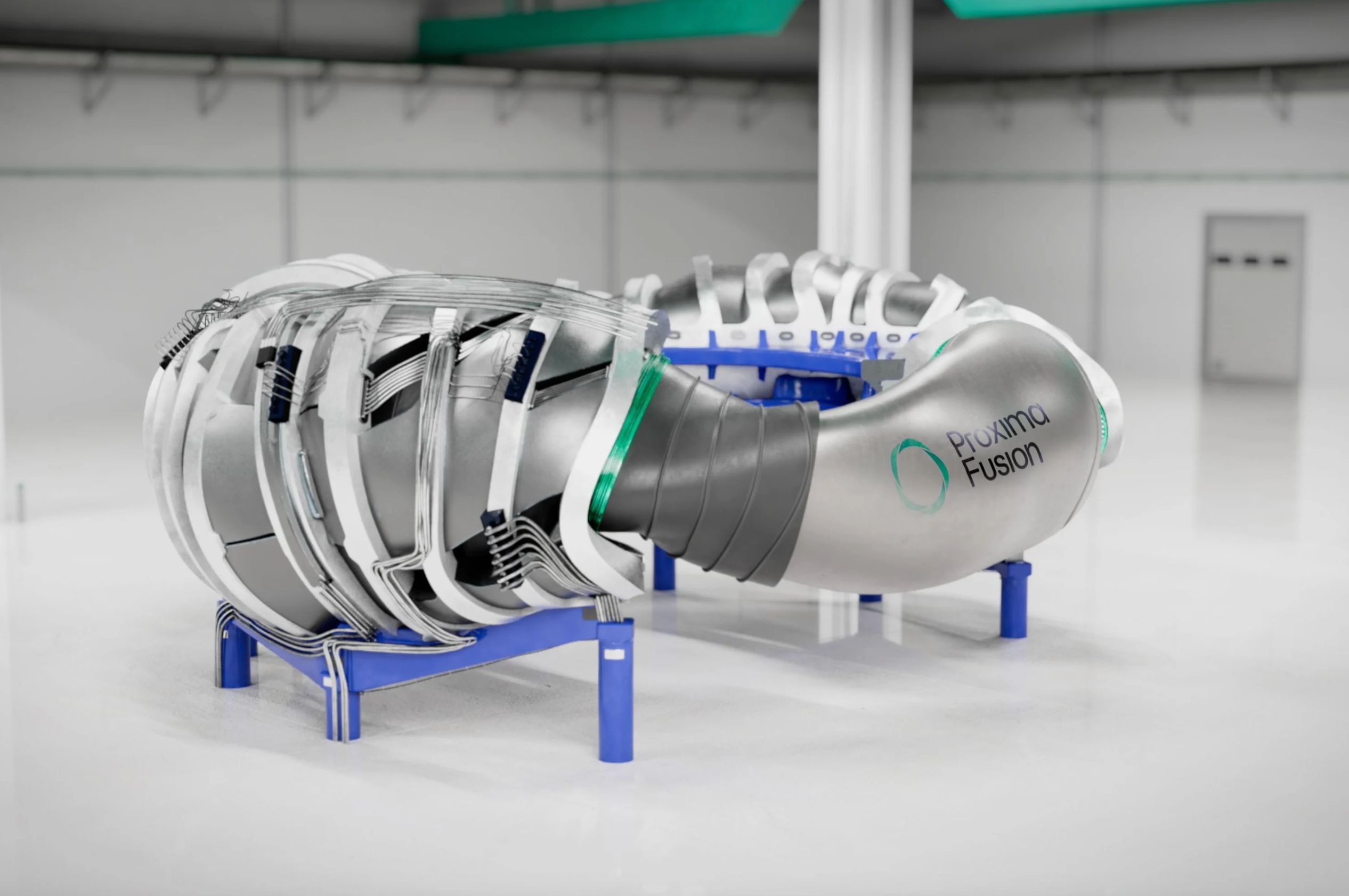

Noch ist die Fabrikhalle im Süden von München leer. Etwas verloren wirken die kleinen Schreibtische vor dem riesigen Wandbild, auf dem sich geschwungene Magnetbänder um pinkfarbenes Plasma schwingen. Schon in zwei Jahren soll der Supermagnet nicht nur an der Wand prangen, sondern in drei mal zweieinhalb Metern Größe die Basis für das erste Fusionskraftwerk der Welt legen.

„Die Frage ist nicht, ob wir es schaffen, sondern ob wir es schnell genug schaffen“, sagt Francesco Sciortino, Mitgründer und Chef von Proxima Fusion. 45 Start-ups auf der ganzen Welt versuchen den Traum von der Sonne auf Erden wahr werden zu lassen. Vier von ihnen sitzen in Deutschland. Proxima ist eines davon.

Bei der Fusionskraft wird durch die Verschmelzung von Atomkernen Energie freigesetzt. Sie gilt als heiliger Gral der Energiewelt. Während die deutschen Start-ups Marvel und Focused auf Hochleistungs-Laser setzen, versuchen sich die Wettbewerber Gauss und Proxima an Supermagneten. Ihre Fusionsanlagen sollen einfacher und kostengünstiger zu bauen sein, weil sie kompakter sind als andere Konzepte.

Proxima setzt außerdem auf neuartige Hochtemperatur-Supraleiter, die das Kraftwerk noch leistungsfähiger machen sollen. „Unser Magnetfeld soll viermal so groß werden wie das des Forschungsreaktors Iter“, sagt Sciortino. Und soll in extrem heißen Plasmawolken eine nukleare Fusion erzeugen. An einem Prototyp arbeiten die Wissenschaftler in München gerade.

Die Kernfusion ist derzeit die – Achtung Wortspiel – heißeste Wette der Energiebranche. Allerdings auch die riskanteste. Bereits seit 1973 versucht die EU-Schwesterorganisation Euratom, die derzeit den Fusionsforschungsreaktor Iter errichtet, auf diese Weise Energie zu gewinnen. Bisher mit sehr überschaubaren Ergebnissen trotz Multi-Milliarden-Aufwand. Und so bleiben die deutschen Fusions-Start-ups erst einmal Hoffnungswerte, die freilich im Erfolgsfall die Technologieführerschaft im Bereich New Energy dramatisch nach Deutschland verlagern würden.

Solange es nicht so weit ist, besteht die Zukunft der Energiewelt vor allem aus Windkraft, Solaranlagen und den entsprechenden Speicher- und Umwandlungstechnologien – hier vor allem Wasserstoff.

Im Bereich Windenergie sieht das HRI eine klare Marktführerschaft in Europa dank der vier Global Player Vestas (Dänemark), Siemens Energy (Deutschland), Enercon (Deutschland) und Nordex (Deutschland). Zum globalen Konkurrenten entwickelt sich gerade China, die größten chinesischen Windturbinenhersteller sind Goldwind und Envision.

Europa muss den Ausbau erneuerbarer Energien deutlich vorantreiben.Fabian Heilemann / Serienunternehmer und Start-up-Investor

Hier besteht das Risiko, dass sich die Entwicklung im Solarbereich wiederholt. Dort dominiert China mittlerweile die gesamte Wertschöpfungskette bei der Produktion von Solar-Photovoltaikanlagen.

Der Serienunternehmer und Start-up-Investor Fabian Heilemann hat seine Berliner Wagniskapitalfirma Aenu komplett darauf ausgerichtet, die Energiewende und Energiesicherheit zu finanzieren. Denn aus seiner Sicht liegt hier der Schlüssel für Europas Zukunft. „Europa muss den Ausbau erneuerbarer Energien deutlich vorantreiben – vor allem bei Solar- und Windkraft sowie bei Batteriespeichern“, sagt er. „Nur so kann der Kontinent seine Unabhängigkeit stärken und im globalen Wettbewerb bestehen.“ Damit diese Technologien im großen Maßstab funktionierten, brauche es jedoch auch eine stabile und moderne Stromnetzinfrastruktur.

Als größte Chimäre könnte sich laut HRI der grüne Wasserstoff erweisen. Aus Wind- und Solarenergie durch Elektrolyse erzeugt, soll er laut den bisherigen Vorstellungen der Bundesregierung zwei Zwecke erfüllen: als Speichermedium die wetterbedingten Angebotsschwankungen bei Wind- und Solarenergie abfedern und als Energieträger in Bereichen dienen, wo sich fossile Brennstoffe nicht ohne Weiteres durch Strom ersetzen lassen. Etwa bei industriellen Prozessen oder in der Schifffahrt.

Aber, so die ernüchternde Analyse des HRI zum grünen Wasserstoff: Es gibt keinen funktionierenden Markt, sondern nur Pilotprojekte. Und die deutsche Wasserstoffstrategie setzt vor allem auf Importe: Die Bundesregierung geht davon aus, dass bis 2030 etwa 50 bis 70 Prozent des grünen Wasserstoffs aus dem Ausland kommen. Das hält das HRI für unrealistisch, weil nur ein Pipelinetransport von grünem Wasserstoff kosteneffizient sei. Wasserstoff-Partnerschaften mit weit entfernten Staaten wie Australien oder Kanada, die auf Wasserstoff-Tankschiffe setzen, dürften demnach bereits an der Entfernung scheitern.

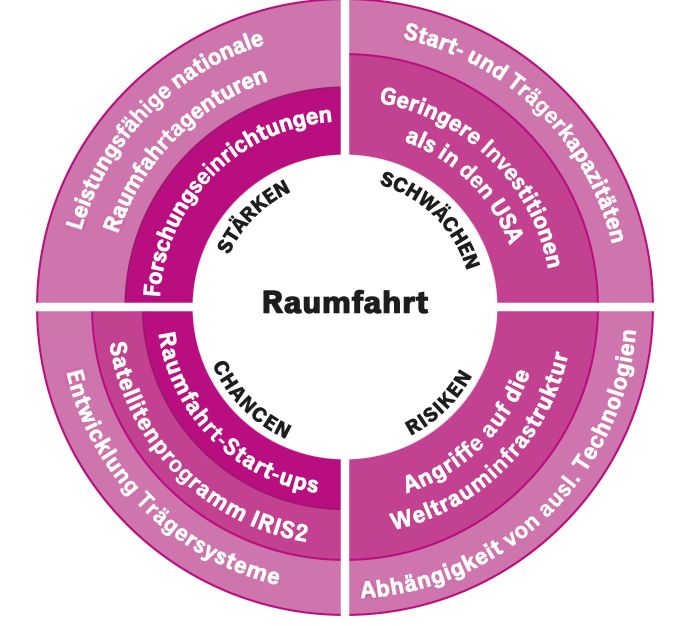

6. Raumfahrt

Iceye-Chef Rafal Modrzewski erinnert sich gut an die ersten Reaktionen auf sein Start-up: Zwei Elektroingenieur-Studenten ohne Abschluss wollen eine Raumfahrtfirma in Finnland gründen? „Alle sagten, dass wir des Wahnsinns sind.“

Das ist zehn Jahre her. Seither ist die sogenannte New-Space-Szene privater Raumfahrtfirmen in Europa gereift – und Iceye mit ihr. „Iceye ist eine europäische Erfolgsgeschichte“, sagt Modrzewski, der als polnischer Erasmus-Student nach Helsinki kam.

2023 setzte Iceye rund 100 Millionen Euro um, beschäftigt derzeit mehr als 900 Menschen und sammelte insgesamt rund eine halbe Milliarde Dollar Risikokapital ein. Laut Modrzewski soll der Erlös 2025 auf 200 Millionen Euro steigen.

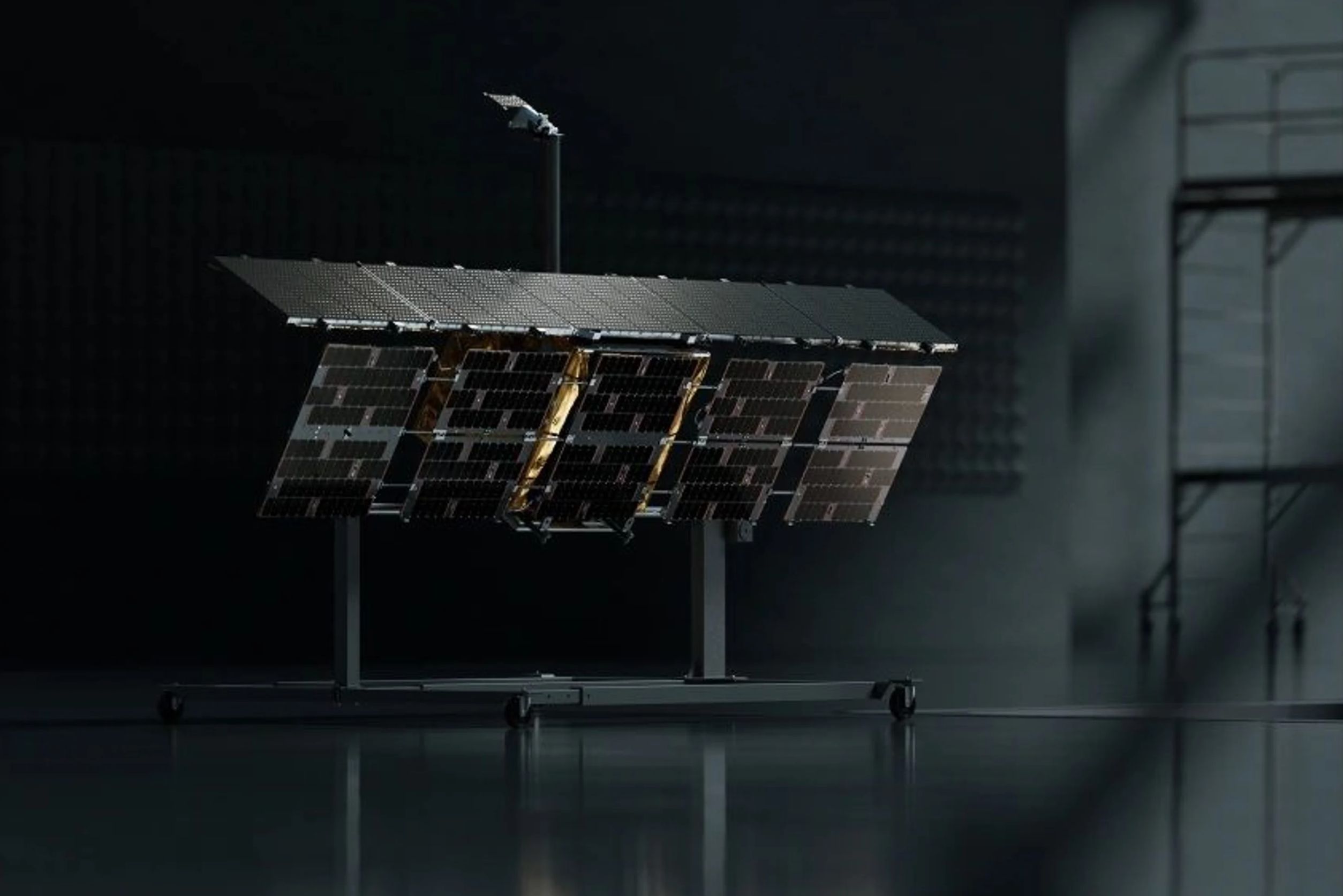

Das Duo baute die Firma zum weltweit größten Anbieter von Radarsatelliten aus, sogenannten „Synthetic Apenture Radars“ (SAR). Iceye verwendet ein Radarverfahren, das große Satellitenkonstellationen ermöglicht. Mit seinen 48 SAR-Satelliten im Weltall kann Iceye Objekte von einer Größe von bis zu 25 Zentimetern erkennen – auch nachts oder bei schlechtem Wetter. Diese Informationen sind militärisch unerlässlich, beispielsweise im Ukrainekrieg. Das Start-up ist bei Unternehmen, Regierungen und Militärs gefragt.

Durch das Abrücken der militärischen Schutzmacht USA rückt die europäische Souveränität in der Raumfahrt in den Vordergrund – und die Bundeswehr und andere Militärs werden zu New-Space-Kunden.

Nicht nur militärisch, auch ökonomisch steckt im Weltall ein enormes Potenzial. Satelliten ermöglichen Internetzugang, Wettervorhersagen, Navigation und die Überprüfung von Versicherungsfällen nach Umweltkatastrophen, wie Waldbrände oder Fluten.

Laut der Beratungsagentur McKinsey wird der Weltmarkt für Raumfahrt bis 2035 auf 1,8 Billionen US-Dollar geschätzt, 2023 waren es noch 630 Milliarden. Das entspricht einem jährlichen Wachstum von neun Prozent. In der EU trägt die Raumfahrtindustrie schon jetzt direkt und indirekt zu über zehn Prozent zum Bruttoinlandsprodukt bei.

Der Erdüberwachungsmarkt mit Satelliten wird von Europa und den USA mit jeweils knapp 40 Prozent angeführt. Europa erhält etwa ein Drittel aller globalen Aufträge für Satelliten und ist mit den Programmen Galileo für Navigationssatelliten und Copernicus für Erdbeobachtung weltweit führend.

Konzerne wie Airbus und OHB mit Sitz in Bremen sind zudem weltweit führend für Wetter-, Spionage- und Navigationssatelliten. Und Start-ups wie Iceye zeigen, dass weitere europäische Akteure technologisch mithalten können.

Trotzdem machen Elon Musks Starlink-Satelliten zwei Drittel der aktiven Satelliten in der Umlaufbahn aus. Europa ist beim Internetzugang von ihnen abhängig.

Das europäische Satellitenprogramm Iris 2 (Infrastructure for Resilience, Interconnection and Security by Satellites) will 300 Satelliten in unterschiedliche Umlaufbahnen befördern, die ein unabhängiges europäisches Internet liefern. Das soll frühestens 2030 für eine strategische Autonomie sorgen.

Doch diese Satelliten ins All zu befördern, ist eine bleibende Herausforderung für Europa. Gemessen an der Anzahl der eigens durchgeführten Raketenstarts belegt Europa hinter den USA, China und Russland nur den vierten Platz. 2024 schickten die USA 160 Raketen ins All, Europa nur drei.

Zwischen Juli 2023 und Ende 2024 übernahm Elon Musks Firma SpaceX deshalb fünf Missionen im Auftrag der European Space Agency (Esa). Die neue europäische Trägerrakete Ariane 6, die im März 2025 erstmals abhob, ist strategisch wichtig für Europa, um sich von der Abhängigkeit bei den Starts zu lösen.

Europäische New-Space-Start-ups sehen das als ihre Chance. In Deutschland arbeiten gleich drei Start-ups an sogenannten Microlaunchern. Neben Isar Aerospace wollen die Rocket Factory Augsburg und HyImpulse aus Neuenstadt am Kocher künftig mit vergleichsweise kleinen Raketen Satelliten ins All bringen.

In Frankreich verfolgt etwa Latitude dieses Ziel, die Firma mit Sitz in Reims wird seit 2024 von der Bremerin Aurélie Bressollette geführt. Die Raumfahrtunternehmerin Hélène Huby entwickelt mit ihrer deutsch-französischen Firma The Exploration Company derweil ein Raumfahrzeug mit dem Namen Nyx, das im Weltraum nicht nur Gegenstände ausliefern, sondern auch einsammeln können soll.

Doch bei aller New-Space-Euphorie gilt weiterhin: Die USA tätigen rund 60 Prozent aller öffentlichen Investitionen in der Raumfahrt, Europa nur zehn. Auch bei den privaten Investitionen liegt Europa zurück, hier beträgt der Anteil 17 Prozent.

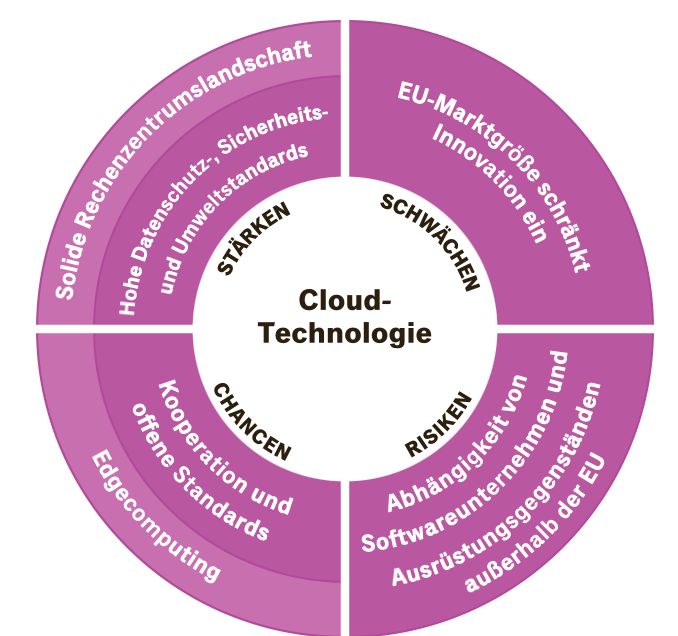

7. Cloud-Technologie

Wenig verbindet mehr als ein gemeinsamer Gegner. Nach diesem Prinzip handeln die drei europäischen Cloudanbieter Aruba, Dynamo und Ionos: Sie haben kürzlich einen offenen Standard veröffentlicht. Seca, kurz für „Simple European Cloud Alliance“. Der Standard erlaubt es Kunden, per Schnittstelle Daten von einer Plattform zur anderen zu verlagern.

„Interoperabilität sorgt dafür, dass eine Art virtueller Hyperscaler entsteht, da unterschiedliche Cloud-Infrastrukturen nahtlos zusammenarbeiten“, sagt Lukas Rybok, der die technische Entwicklung bei Ionos leitet.

Verständlicher ausgedrückt: Es geht um eine Alternative zu den großen amerikanischen Cloudspezialisten, die den Markt beherrschen. Amazon Web Services (AWS), Microsoft und Google – wegen ihrer Größe als Hyperscaler bekannt – vereinen laut Synergy Research rund 70 Prozent des europäischen Umsatzes auf sich. Und sie wachsen weiter.

Ihr Vorsprung hat System. Big Tech investiert Milliarden. In der Rangliste der forschungsstärksten Unternehmen weltweit stehen Alphabet, Meta, Apple und Microsoft ganz oben. Parallel bauen sie ihre Cloud-Infrastruktur laufend aus, von der Datenspeicherung bis zum Training großer KI-Modelle.

Die Abhängigkeit birgt Risiken. Rechtliche natürlich, da die Übertragung personenbezogener Daten in die USA heikel ist. Strategische, da die europäische Wirtschaft und Gesellschaft erpressbar sind, wenn sie ihre digitale Infrastruktur größtenteils an außereuropäische Anbieter auslagern. Und nicht zuletzt kaufmännische, da die Verhandlungsmacht bei Preiserhöhungen klein ist.

Die typisch europäische Antwort lautet: mehr Zusammenarbeit wie bei Seca. Oder im EU-Vorhaben 8ra (sprich: Ora), das eine Art Super-Cloud erschaffen soll. 19 Unternehmen entwickeln das Projekt mit, darunter bekannte Namen wie SAP, Deutsche Telekom und Siemens.

„Die aktuellen globalen Entwicklungen zeigen, wie dringend Europa seine digitale Souveränität stärken muss“, sagt Christine Knackfuß-Nikolic, Technikchefin der Telekom-Tochter T-Systems.

Dabei denken die 8ra-Initiatoren das Konzept der Cloud weiter, die Rede ist von einer Cloud-Edge-Infrastruktur. Damit ist gemeint: Die Daten werden nicht nur in zentralen Rechenzentren verarbeitet, sondern auch in Fabriken, Maschinen oder Autos.

Die große Frage ist noch nicht beantwortet: Kann Europa mit politischer Hilfe einen Gegenentwurf zu den Hyperscalern schaffen? Frühere Versuche haben die Erwartungen nicht erfüllt. T-Systems-Technikchefin Knackfuß-Nikolic ist aber optimistisch: „Eine Lehre aus der Vergangenheit ist, dass man die verschiedenen Initiativen unter ein Zielbild bringen muss – das passiert bei 8ra.“

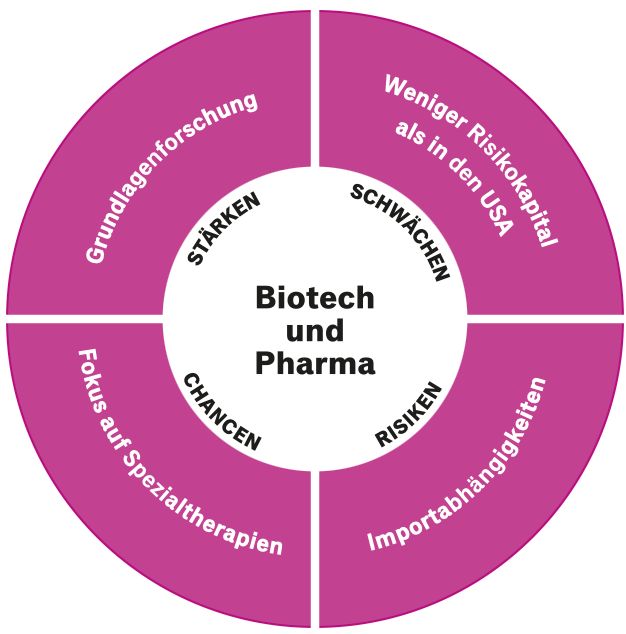

8. Biotech und Pharma

Die Erwartungen an den technologischen Fortschritt der Medizin durch KI sind groß. Sie verspricht individualisierte Arzneien, die sich an das genetische Profil des Menschen anpassen: Krebsmedizin, die Tumore genauer identifizieren kann.

An einer solchen KI arbeitet Isomorphic. Das Londoner Start-up ist ein Spin-off der Google-Tochter Deepmind. Ihre KI „AlphaFold“ kann Proteinstrukturen präzise vorhersagen und so gezielt zur Entwicklung neuer Medikamente beitragen, indem sie zeigt, wie potenzielle Wirkstoffe an körpereigene Eiweißmoleküle andocken können.

Dieses Modell ist für die Medizin so revolutionär, dass Deepmind- und Isomorphic-Chef Demis Hassabis und sein Kollege John Jumper dafür 2024 den Nobelpreis für Chemie bekommen haben. In einem Interview sagte Hassabis: „Unsere Mission ist es, eines Tages alle Krankheiten mit KI zu heilen.“

Der amerikanische Pharmakonzern Eli Lilly und das Schweizer Pharmaunternehmen Novartis sind nun Partnerschaften mit Isomorphic eingegangen. Und auch Investoren glauben an den Erfolg von AlphaFold. Im März sammelte das Start-up 600 Millionen Dollar in einer Finanzierungsrunde ein.

Die Londoner Risikokapitalinvestorin Lina Wenner von Firstminute Capital sagt: „Isomorphic Labs steht genau an der Schnittstelle von Technologie und Biowissenschaften – und ist ein Paradebeispiel dafür, was entsteht, wenn tief verwurzelte wissenschaftliche Exzellenz auf modernste Technologie trifft. Hier zeigt Europa, was möglich ist, wenn es auf seine echten Stärken setzt.“

» Lesen Sie auch: Laufen trotz Querschnittslähmung: Hirn-Computer-Chips erobern die Medizin

Die KI verspricht nicht nur individuell zugeschnittene Medizin, sondern kann auch die Entwicklungszeit neuer Medikamente drastisch verkürzen. Denn wenn ein Großteil der frühen Arzneimittelforschung mithilfe von KI durchgeführt wird, lässt sich viel Zeit sparen. Bisher dauert es durchschnittlich bis zu zwölf Jahre, bis ein neues Medikament auf den Markt kommt. Die Kosten liegen weit über zwei Milliarden Dollar.

Für Julia Hawkins, General Partner bei der Londoner Risikokapitalfirma Local Globe, liegt in der Kombination von Künstlicher Intelligenz und den Lebenswissenschaften eine der größten Chancen für Europa. Im Gesundheitsbereich und in den Biowissenschaften könne KI ihr Potenzial besonders entfalten, zumal das Gesundheitswesen zehn bis zwölf Prozent des Bruttoinlandsprodukts ausmacht. Zugleich ließen sich Unternehmen in diesem Feld „nur mit der vielfältigen Expertise und dem breiten Talentpool in Europa aufbauen“.

Der Gesundheitsmarkt entwickelt sich besser als andere Branchen in Europa. Experten sehen sogar Potenzial, dass die Pharmabranche die Automobilindustrie als Leitindustrie ablöst. Die Nachfrage nach medizinischen Produkten steigt mit einem steigenden Bevölkerungsanteil von älteren und chronisch kranken Menschen. Die Entwicklungsausgaben sind in diesem Segment ebenfalls höher als in anderen Branchen.

Der Marktanteil der EU an der weltweiten Pharmaproduktion liegt laut HRI-Recherche bei knapp 28 Prozent. Unter den führenden forschenden Unternehmen finden sich Roche aus der Schweiz und Biontech aus Deutschland.

Berlin und London haben sich als Start-up-Zentren etabliert. Beim Risikokapital liegen jedoch Boston und das Silicon Valley vorn. Auch Japan und China holen auf.

Eine Schwäche Europas zeigt sich in der Umsetzung von Forschung in marktreife Produkte. In der Grundlagenforschung und bei Studien zu neuen Therapien liegt Europa vorn, bei klinischen Studien hinkt es hinter den USA her. 2021 zog China bei den Patentanmeldungen gleich.

In der modernen Medizinforschung arbeiten Europa und Nordamerika eng zusammen. Wirkstoffe werden auf dem einen Kontinent entdeckt, auf dem anderen getestet und zur Marktreife gebracht. Doch die USA dominieren: mit mehr Großkonzernen und Forschungszentren. Ein Bruch der Zusammenarbeit würde beide Seiten treffen – Europa aber stärker.

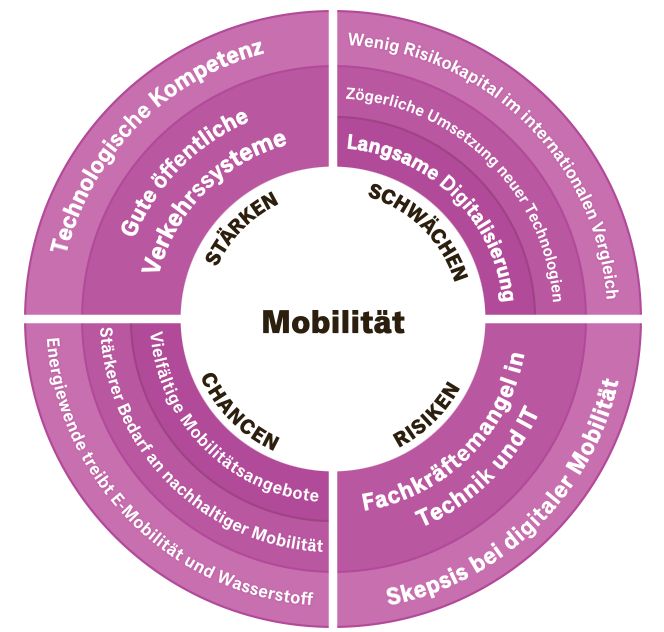

9. Mobilität

Hendrik Kramers Ziel ist ebenso groß wie klar: Er will das autonome Fahren in Europa etablieren und mit seinem Unternehmen zum „global relevanten Technologiekonzern“ aufsteigen. Kramer ist Mitgründer und Chef des Münchener Start-ups Fernride.

Zumindest auf dem Hafengelände der estnischen Hauptstadt Tallinn ist ein Teil seines Traums bereits wahr geworden: Dort transportieren teilautonom fahrende Fernride-Laster Frachtcontainer zwischen den Terminals. Ein Fahrer betreut gleichzeitig vier Lkws, die sich größtenteils selbstständig bewegen. Nur in Ausnahmefällen greift der Fahrer via Fernbedienung ein.

Man sollte eigentlich meinen, dass Deutschland und Europa beim Thema Mobilität der Zukunft eine natürliche Führungsrolle innehaben müssten. Hier sitzen die wichtigsten Autokonzerne der Welt. Hier, zum Beispiel bei Infineon, entstehen die speziellen Halbleiter und Sensoren, ohne die vernetztes und autonomes Fahren undenkbar ist. Hier gibt es das klare Bekenntnis zur EU-weiten Klimaneutralität bis 2050, die eigentlich dem batterieelektrischen Fahren einen deutlichen Nachfrageschub bescheren müsste.

Und jenseits des Autos hat auch der weltgrößte Flugzeugbauer Airbus seinen Sitz in der EU, ebenso führende Konzerne für Eisenbahntechnik wie Alstom oder Siemens Mobility.

» Lesen Sie auch: Der ID.Buzz als Robotaxi – Wie VW und Uber gemeinsam die Tech-Konzerne angreifen

Doch tatsächlich hat es Europa geschafft, seine natürliche technologische Pole-Position im Bereich Mobilität an die USA und China zu verlieren. Während man sich bei Fernride über halbautonome Trucks auf einem abgeschlossenen Hafengelände freut, gehören die vollautomatischen Robotaxis der Google-Tochter Waymo in US-Metropolen wie San Francisco und Los Angeles längst zum Alltag. Bei der Batterietechnologie sind neben Tesla inzwischen chinesische Unternehmen führend. Und vom klimaneutralen Fliegen erscheint Airbus ähnlich weit entfernt wie der US-Rivale Boeing.

Aber noch ist das Rennen nicht entschieden. Das HRI sieht weiterhin eine gute Wettbewerbsposition Europas in der Entwicklung und Produktion von Fahrzeugbatterien, vor allem weil BMW, Mercedes, Volkswagen und auch Renault mittlerweile massiv in den Bereich investieren. Gut so, denn die Analysten der US-Bank Goldman Sachs erwarten, dass sich der Markt für Elektroautobatterien, die bis zu 40 Prozent der Kosten eines Autos ausmachen, immer mehr konzentriert und sich die Preismacht weiter auf die Batteriehersteller verlagert.

KI könnte dem autonomen Fahren noch einmal einen gewaltigen Schub verleihen, indem die Fahrzeuge eigenständig miteinander kommunizieren und sich zum Beispiel darüber verständigen, wer Vorfahrt hat oder ob der Gegenverkehr ein Überholen erlaubt. Auch im Bahnverkehr könnte KI eine höhere Zugfrequenz auf bestehenden Strecken erlauben und so teure neue Gleistrassen überflüssig machen.

Allerdings konstatiert das HRI, dass Europa im Bereich Mobilitäts-KI zwar gut in der Forschung sei, bei Umsetzung und Kommerzialisierung aber hinterherhinke. Auch deshalb, weil die EU-Kommission bisher vor allem bei der Regulierung von KI führend sei.

Einen Bereich gibt es allerdings, in dem speziell Deutschland zur Weltspitze gehört: Bei autonom fahrenden Lkw sind die deutschen Hersteller Daimler Trucks und Traton technologisch mit führend – von deren Fahrversuchen im Süden der USA bekommen deutsche Autofahrerinnen und Autofahrer nur sehr, sehr wenig mit.

Ebenso wie von den teilautonomen Trucks, die Fernride im Hafen von Tallinn betreibt. „Unser Anspruch ist es, unsere Technologie in jedem Hafen der Welt auszurollen“, sagt der 30-jährige Fernride-Gründer Kramer. Der Bedarf zumindest ist groß: Allein in Deutschland fehlen laut Branchenstudien mittlerweile 70.000 Lkw-Fahrer.

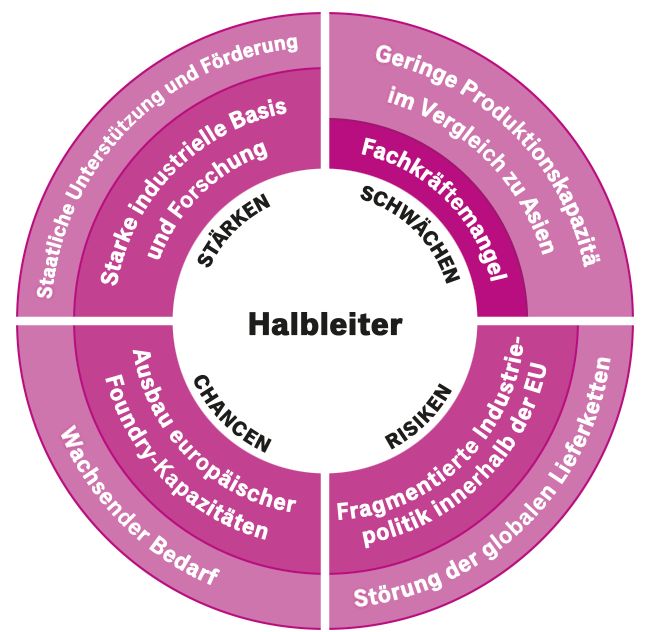

10. Halbleiter

Mehrere Hundert Millionen Euro an Fördermitteln versprach die öffentliche Hand, trotzdem hat der US-Konzern Wolfspeed seine geplante Milliardeninvestition im Saarland beerdigt.

Die Aufholjagd bei den Chips hängt nun an einheimischen Firmen, wie Black Semiconductor aus Aachen. Selten hat ein Start-up hierzulande so hohe Subventionen bekommen. Knapp 229 Millionen Euro haben vergangenes Jahr der Bund und das Land Nordrhein-Westfalen zugesagt. Rund 26 Millionen Euro stellten darüber hinaus Wagniskapitalgeber zur Verfügung. Und die nächste Finanzierungsrunde steht bereits bevor.

Die vor fünf Jahren gegründete Firma will Halbleiter herstellen, die ein Vielfaches leistungsfähiger sind als die heute üblichen Bauelemente. Das 100-köpfige Team von Co-Gründer Daniel Schall arbeitet daran, Daten von einem Chip zum anderen zu schicken – und zwar per Licht. Im industriellen Maßstab hat das noch niemand geschafft.

Die Ingenieure müssen optische und elektronische Schaltungen zusammenführen. Als Verbindungsmaterial nutzt Black Semiconductor Graphen, also Kohlenstoff in einer einzelnen, besonders dünnen Schicht. Graphen kann Licht schnell und über große Entfernungen leiten.

17 Prozent Wachstum wird für 2025 für den weltweiten Halbleitermarkt erwartet.

Black Seminconductor besetzt eine wichtige Nische für Europa. Denn: Europa produziert kaum moderne Mikrochips. Dabei treibt gerade die Nachfrage nach KI-Prozessoren und Hochgeschwindigkeitsspeichern den Halbleitermarkt an. Für 2025 wird ein weltweites Wachstum von 17 Prozent des gesamten Halbleitermarkts erwartet.

Die Halbleiterindustrie entscheidet zunehmend über die Wettbewerbsfähigkeit ganzer Volkswirtschaften. Moderne Chips sind die Grundlage für praktisch alle technologischen Innovationen: von Fahrzeugen und Robotern über Leistungshalbleiter für die Energiewende bis zu KI und Quantencomputern. Wäre die globale Halbleiterindustrie ein Land, sie läge als zwanzigstgrößte Volkswirtschaft der Welt knapp vor der Schweiz.

» Lesen Sie auch: Server, Software, Cloud – Nvidias gefährlicher Expansionskurs

Die europäischen Stärken liegen vor allem bei den Leistungshalbleitern, die wichtig für Elektroautos und Stromnetze sind. Auch bei Sensoren, Automobilchips, Mikrocontrollern und Industrieanwendungen liegt Europa vorn. Dennoch deckt Europa weniger als zehn Prozent der weltweiten Chipproduktion ab.

Die Mikrochip-Industrie in der Europäischen Union besteht aus wenigen großen Unternehmen, sodass der Misserfolg einzelner Projekte erhebliche Auswirkungen hat. Durch Spannungen rund um Taiwan könnte Europa sehr einfach von unverzichtbaren Halbleiterlieferungen abgeschnitten werden.

Die EU plant, mit circa 43 Milliarden Euro Förderung aus dem EU Chips Act Europas Marktanteil an der globalen Chipproduktion bis 2030 auf 20 Prozent zu verdoppeln. Ein Ziel, das laut europäischem Rechnungshof als unrealistisch eingestuft wird. Die EU müsste dazu die Produktionskapazitäten vervierfachen.

Laut der Beratungsfirma Strategy& und dem Branchenverband ZVEI wird Europas Anteil an der weltweiten Chipproduktion auch mit Chips Act bis 2045 auf 5,9 Prozent sinken. Trotzdem rechnen beide Organisationen damit, dass sich Investitionen in die Mikroelektronik lohnen. Nach neun bis zwölf Jahren seien sie amortisiert.

Marcin Hejka, Mitgründer der auf Deeptech fokussierten Wagniskapitalgesellschaft OTB, hält Chiptechnologie für die entscheidende Schlüsseltechnologie, wenn es um Europas geostrategische und wirtschaftliche Zukunft geht. Geprägt haben diese Sicht die 18 Jahre, in denen er für den US-amerikanischen Halbleiterhersteller Intel Investments in Europa getätigt hat: „Europa hat in mehreren Bereichen Nachholbedarf im Vergleich zu den globalen Spitzenreitern.“

Müsse er eine hervorheben, sei es die Halbleiterindustrie. „Derzeit ist Europa stark abhängig von den USA und Asien, insbesondere von Taiwan und Südkorea, wenn es um moderne Chips geht“, sagt er. „Angesichts wachsender geopolitischer Spannungen ist es entscheidend, eigene leistungsfähige Chipproduktionen aufzubauen. Nur so lassen sich wirtschaftlicher Wohlstand sichern, Lieferketten stabil halten und Europas Souveränität in Schlüsselbranchen wie Autoindustrie, Luft- und Raumfahrt, Künstliche Intelligenz, Telekommunikation und Verteidigung bewahren.“

Ähnlich äußerte sich Filip Dames von der Berliner Wagniskapitalgesellschaft Cherry Ventures: „Der Aufbau von Marktführern im Bereich Künstliche Intelligenz und in angrenzenden Deeptech-Sektoren wie etwa moderner Chiptechnologie ist entscheidend für Europas wirtschaftliches Wachstum, unsere Wettbewerbsfähigkeit und strategische Unabhängigkeit in den kommenden Jahrzehnten“, sagte er. Für ihn sei das „alternativlos – wenn wir nicht zum Spielplatz von USA und China werden wollen“.

Mehr: Wo jetzt Europas Zukunft entsteht – das Spezial zur TECH

👉 Das Handelsblatt wird 79 – und Sie feiern mit!