Digitaler Euro: Warum er jetzt zum geopolitischen Machtinstrument avanciert

Mit dem digitalen Euro will die EZB künftig Europas monetäre Souveränität verteidigen. Doch es ist ein Projekt mit Risiken – und es hat einen Konkurrenten.

Wer an der Supermarktkasse seine Karte ans Lesegerät hält, macht sich in der Regel keine Sorgen um den Fortbestand der Europäischen Zentralbank (EZB). Oder darüber, wer den Wettbewerb um das einflussreichste Zahlungsmittel für sich entscheidet. Warum auch? An der Kasse zählen Schnelligkeit und Bequemlichkeit: Hauptsache, man hält die Schlange nicht auf.

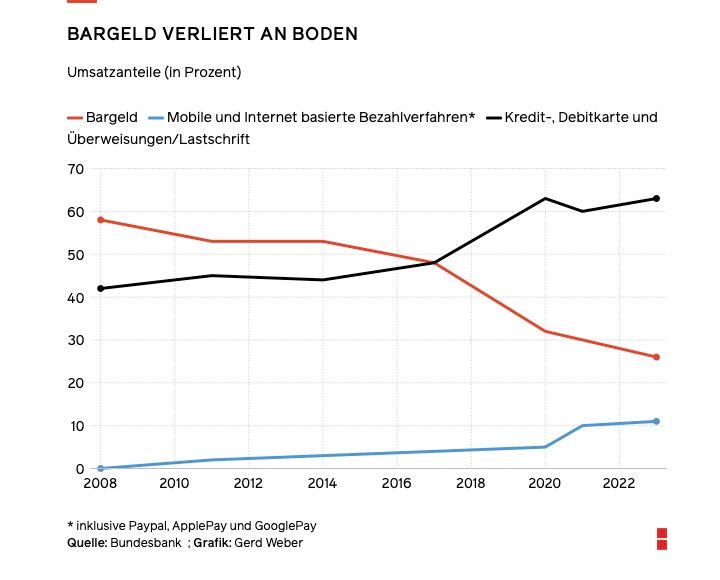

Doch die Summe dieser kleinen, alltäglichen Entscheidungen stellt die EZB vor immer größere Herausforderungen. Bargeld ist auf dem Rückzug. An dessen Stelle treten vielfach Paypal und die Apps der Techkonzerne Google und Apple. Die gute alte Girokarte funktioniert im EU-Ausland nur, weil die US-Zahlungsdienstleister Visa und Mastercardmit ihrem Logo eine Brücke bauen. Ein europaweiter Zahlungsdienstleister? Fehlanzeige.

Und nun drängt mithilfe von US-Präsident Donald Trump auch noch privates Digitalgeld auf den Markt: Stablecoins. „Die werden den Konflikt zwischen staatlicher und privater Souveränität im Zahlungsverkehr weiter verschärfen“, prognostiziert Paweł Tokarski, Ökonom bei der Stiftung Wissenschaft und Politik (SWP).

Die Reaktion der EZB auf diese Veränderungen ist ein Projekt, das nach der Sommerpause vom EU-Parlament und den Staaten der Währungsunion grünes Licht bekommen soll: der digitale Euro. Das virtuelle Geld soll zugleich die Existenzberechtigung der Notenbank untermauern. Nutzt in Zukunft niemand mehr Bargeld, stellt das einen Grundauftrag der Notenbank in Frage: ein gesetzliches Zahlungsmittel bereitzustellen.

MEHR AUTONOMIE VON AMERIKA

Die Geopolitik spielt der EZB dabei gerade in die Karten. Seit Projektbeginn im Juli 2021 fristete der digitale Euro ein Schattendasein. Nicht wenige Ökonomen hielten das virtuelle Geld für sinnlos; der langjährige Wirtschaftsweise Peter Bofinger verglich es mit „alkoholfreiem Wein“. Doch plötzlich passt der Vorstoß zur neuen Erzählung der EU-Kommission, Europa müsse unabhängiger werden von den USA – militärisch, wirtschaftlich und bei der kritischen Infrastruktur. Wie dem Zahlungsverkehr.

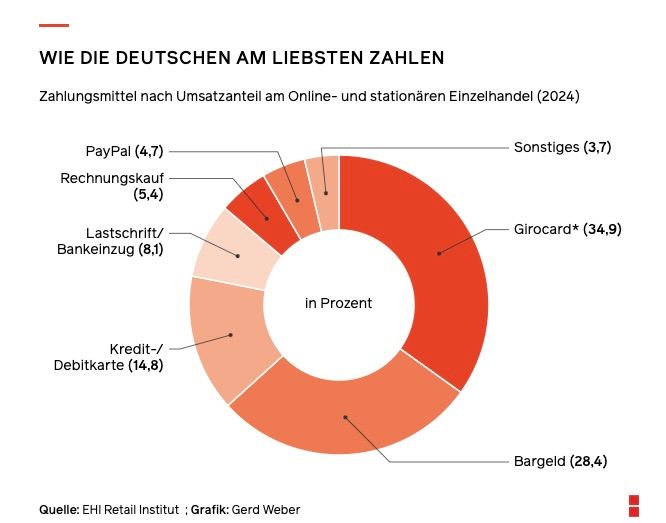

„Das geopolitische Momentum ist aktuell so stark wie noch nie“, sagt Burkhard Balz, Vorstandsmitglied der Bundesbank und zuständig für den digitalen Euro. Über 60 Prozent der Kartenzahlungen in der Euro-Zone laufen derzeit über Dienstleister außerhalb der EU. 13 der 27 Mitgliedsländer haben kein eigenes nationales Kartensystem, sind also vollständig auf ausländische Dienste angewiesen. Im Onlinehandel dominiert Paypal mit einem Umsatzanteil von 28 Prozent den Markt. Seit unter Donald Trump die transatlantische Partnerschaft zerbröselt, wird diese Abhängigkeit geostrategisch heikel. Was, wenn die USA plötzlich damit drohen, EU-Staaten von ihren Zahlungsdiensten auszuschließen?

Der digitale Euro sei „der Schlüssel für Europas Autonomie“, warb daher EZB-Präsidentin Christine Lagarde Ende Juni vor Abgeordneten des EU-Parlaments. Bislang hatten die zuständigen Berichterstatter keine Eile, das Thema voranzutreiben, berichten Insider. Bis September sollen die Beratungen nun abgeschlossen werden.

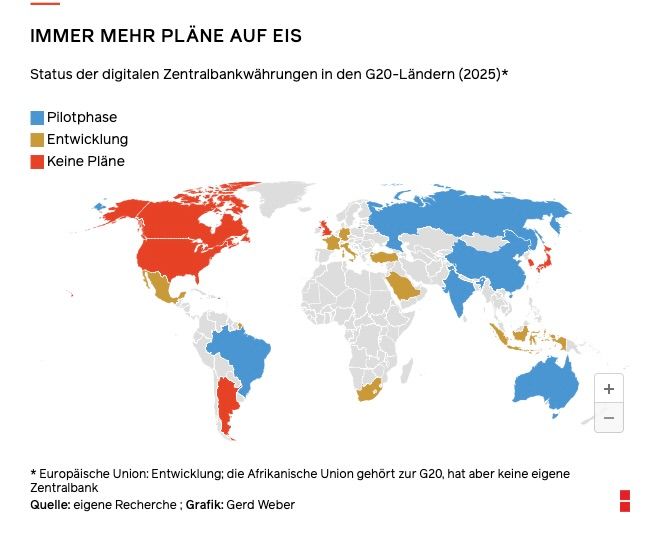

Die Anhänger des digitalen Euro drängen zur Eile, auch mit Blick auf andere Staaten. Insbesondere China ist bei der Einführung seines digitalen Yuan weit vorangekommen. Mit der chinesischen Digitalwährung könne man schon in mehreren Städten zahlen, berichtet SWP-Ökonom Tokarski. Eine grenzüberschreitende digitale Zahlungsplattform (mbridge) gemeinsam mit Hongkong, Thailand, den Arabischen Emiraten und Saudi Arabien ist in Arbeit. Gelingt das, wäre China weniger auf den Dollar angewiesen – und könnte in Zukunft besser Sanktionen umgehen.

ANDERSWO GIBT ES EINE GEGENBEWEGUNG

Doch es gibt auch eine Gegenbewegung. Zwar forschen viele Zentralbanken zu digitalen Währungen, G7-Staaten wie Japan, Kanada und Großbritannien haben aber keine feste Absicht, sie einzuführen. Andere lassen das Projekt pausieren, wie zuletzt die Bank of Korea. Australien konzentriert sich auf eine digitale Währung nur für Transaktionen zwischen Unternehmen.

Selbst Schweden, mit seiner „E-Krone“ der Vorreiter für Digitalgeld in Europa, hat auf die Bremse getreten und sich vom Ziel der bargeldlosen Gesellschaft verabschiedet. Die schwedische Notenbank sieht Datenschutzprobleme und fürchtet um die Funktionsfähigkeit des Zahlungsverkehrs bei unvorhergesehenen Ereignissen wie Stromausfällen oder Cyberattacken.

So richtig wahrhaben will man das in der Bundesbank nicht. „Im Grunde arbeiten alle anderen großen Volkswirtschaften an digitalem Zentralbankgeld“, sagt Balz. Die USA seien diejenigen auf dem Sonderweg.

Was stimmt. Kein anderes Land treibt die Verbreitung von Digitalgeld so voran wie die USA unter Donald Trump. Aber eben von privatem digitalem Geld. Im Wahlkampf bezeichnete Trump digitales Zentralbankgeld als „gefährliche Bedrohung für die Freiheit“, weil die Bürger der Notenbank und damit der Regierung absolute Kontrolle über ihr Geld gäben. Eine Kritik, mit der er vor allem seine MAGA-Basis und Bitcoin-Ultras erfreute.

RUMP PUSHT STABLECOINS

Schon kurz nach seiner Amtseinführung hatte Trump per Dekret der US-Notenbank Fed untersagt, an einem digitalen Dollar zu arbeiten. Nun bringt das Repräsentantenhaus dazu ein Gesetz auf den Weg – und legt damit den Grundstein für das Gegenmodell zum virtuellen Zentralbankgeld: den Stablecoins.

Diese speziellen Kryptowährungen schwanken – anders als der Bitcoin – nicht im Wert und sind an Fiatwährungen wie dem Dollar gekoppelt. Lange waren sie eine Art Cash-Parkplatz für handelsfreudige Kryptoanleger. Doch spätestens mit dem neuen Regelwerk aus Washington ist um sie ein wahrer Hype ausgebrochen. Unternehmen wie Amazon oder Walmart drängen mit eigenen Token in das Geschäft.

265 Milliarden Dollar

sind alle Stablecoins zusammen momentan wert.

Momentan ist der Markt mit 265 Milliarden Dollar überschaubar. US-Finanzminister Scott Bessent schätzt aber, dass er bis 2030 um das 14-Fache auf 3,7 Billionen Dollar anwachsen könnte. Mit Circle hat der zweitgrößte Stablecoin-Herausgeber schon einen millionenschweren Token nach Europa gebracht.

Bei privaten Digitalwährungen von Unternehmen geht es vor allem um eine günstigere Zahlungsabwicklung mit Zulieferern, Dienstleistern oder Großkunden. Auch können Stablecoins Überweisungen von Person zu Person über Ländergrenzen hinweg vereinfachen. Der digitale Euro zielt stattdessen darauf, eine Alternative bei der Zahlung an der Kasse zu werden – egal ob im Laden oder online. Für Verbraucher soll der digitale Euro wie ein zusätzliches Konto sein, auf das sie über eine eigene App oder über die App ihrer Bank zugreifen können. Auch eine Karte soll es geben. Bei der EZB hat der digitale Euro sogar einen „Head of Product“. Der Niederländer Eric Tak verantwortet, dass die Abwicklung über alle Kanäle in Zukunft reibungslos abläuft.

WAS KANN DER DIGITALE EURO?

Konzeptionell ist der digitale Euro (sowie Scheine und Münzen) sogenanntes Zentralbankgeld. Guthaben auf dem Girokonto hingegen ist Geschäftsbankengeld. Der digitale Euro ist damit auf dem Papier sicherer, weil es kein Risiko gibt, dass die EZB zahlungsunfähig wird. Geschäftsbanken hingegen können pleitegehen. Allerdings ist dies unwahrscheinlich und Spareinlagen sind über die gesetzliche Einlagensicherung bis zu 100.000 Euro abgesichert. Der Sicherheitsaspekt dürfte daher für die Konsumenten zweitrangig sein.

Entscheidender für die Akzeptanz ist, ob der Handel verpflichtet wird, den digitalen Euro zu akzeptieren – und ob auch digitale Analphabeten damit umgehen können. Die EZB will die Bedienung so niederschwellig wie möglich gestalten. Zudem soll der digitale Euro auch offline funktionieren, falls der Strom ausfällt oder Hackerangriffe die IT lahmlegen.

Das geopolitische Momentum ist aktuell so stark wie noch nie.BURKARD BALZ, Bundesbank-Vorstand

Für Jonas Gross qualifiziert sich der digitale Euro damit als eierlegende Wollmilchsau des Zahlungsverkehrs: „Er möchte die Eigenschaften von Kreditkarten, Bargeld, Paypal und Co. in ein einziges Produkt überführen“, wirbt der Vorsitzende des Think Tanks Digital Euro Association. Ob das reicht, die Menschen zu überzeugen? Laut dem Haushaltspanel der Bundesbank, das jeden Monat zwischen 2500 und 5000 Bürger befragt, sahen Ende 2023 knapp die Hälfte keinen Unterschied zwischen kommerziellen oder von der EZB herausgegebenen elektronischen Zahlungsmitteln.

Ein Hürde für das Projekt ist zudem die Skepsis der Kreditwirtschaft. Für den Erfolg des digitalen Euro ist die EZB auf die Zusammenarbeit mit den Geschäftsbanken angewiesen, die, anders als die EZB, direkten Zugang zu den Verbrauchern haben. In der Kontenübersicht der Kunden sollen die Banken auch das neue Digitalgeld abbilden.

ZWEI MILLIARDEN EURO KOSTEN

Doch den Kreditinstituten gefällt das gar nicht. Wenn Verbraucher digitale Euros halten, verwahrt die Bank die Einlagen nicht mehr selbst. Die Geldhäuser können die Guthaben nicht anlegen und verdienen weniger Geld. Mehr noch: „Für die Banken produziert der digitale Euro hohe Kosten“, warnt Tobias Tenner, der beim Bankenverband den Bereich Digitale Finanzen leitet. Das Beratungsunternehmen PwC schätzt die Einführungskosten für 19 untersuchte Banken auf über zwei Milliarden Euro.

Zwar ist Tenner kein Gegner des digitalen Euro, aber er fordert eine Obergrenze für die Höhe der Einlagen. Derzeit streiten Banken und EZB um den konkreten Wert, im Gespräch sind 500 bis 3000 Euro. Ein Dealbreaker wird die Obergrenze aber wohl nicht. „Wir sehen die Kreditwirtschaft als wesentlichen Partner für das Projekt“, sagt Bundesbanker Balz.

Am Ende steht und fällt der Erfolg des digitalen Euro damit, ob die Bürger ihn im Alltag nutzen. SWP-Ökonom Tokarski rät daher zu forciertem Marketing. So könnte die EZB etwa Erasmus-Studierenden in einem Pilotprojekt den digitalen Euro zur Verfügung stellen - unter dem Label der europäischen Integration.

💡Exklusiv bei XING: 6 Wochen die WirtschaftsWoche kostenlos lesen