Kostenexplosion bei der PKV: Was Versicherte tun können

Die Beiträge für die private Krankenversicherung steigen im kommenden Jahr massiv. Woran das liegt und wie Versicherte darauf reagieren können.

Für die Mehrheit der Privatversicherten im Land wird es teurer im kommenden Jahr. Zwei Drittel der Versicherten in der privaten Krankenversicherung (PKV) werden 2025 von Beitragssteigerungen betroffen sein. Und diese Erhöhung fällt üppig aus: Wie der PKV-Verband mitteilte, steigen die Beiträge dieser Versichertengruppe im Schnitt um 18 Prozent. Die Erhöhung sei notwendig, weil zuletzt die Ausgaben für medizinische Leistungen gestiegen sind, hieß es. Allein im Jahr 2023 seien diese Ausgaben um 13,5 Prozent gestiegen.

Mehr Kosten verursachten demnach vor allem die Krankenhäuser, so der PKV-Verband weiter. Dort seien die Pflegekosten zwischen 2021 und 2023 um 37,5 Prozent gestiegen. Grund dafür seien vor allem durch höhere Tarifgehälter und gesetzliche Vorgaben für Personalstärken getrieben.

Zusätzlich hätten Nachholeffekte wegen der Coronapandemie die Ausgaben der PKV in die Höhe getrieben. Viele Routine-Eingriffe im Krankenhaus seien bis nach dem Ende der Pandemie verschoben worden. So sei beispielsweise die Zahl der Fälle, bei denen Patienten die Mandeln entfernt wurden, um 120 Prozent gestiegen.

Auch wenn in der gesetzlichen Krankenversicherung (GKV) ebenfalls die Beiträge wegen höherer Gesundheitskosten steigen, lassen sich beide Entwicklungen nicht eins zu eins vergleichen. Denn GKV-Beiträge bemessen sich nach dem Einkommen der Versicherten, die PKV-Beiträge dagegen nach den Gesundheitskosten im jeweiligen Tarif. Wie stark der PKV-Beitrag für den einzelnen Versicherten steigt, hängt also davon ab, wie viele Gesunde und Kranken im jeweiligen Tarif sind.

Die WirtschaftsWoche gibt die Antworten auf die wichtigsten Fragen zur Beitragserhöhung in der PKV.

Wie viel mehr müssen PKV-Versicherte zahlen?

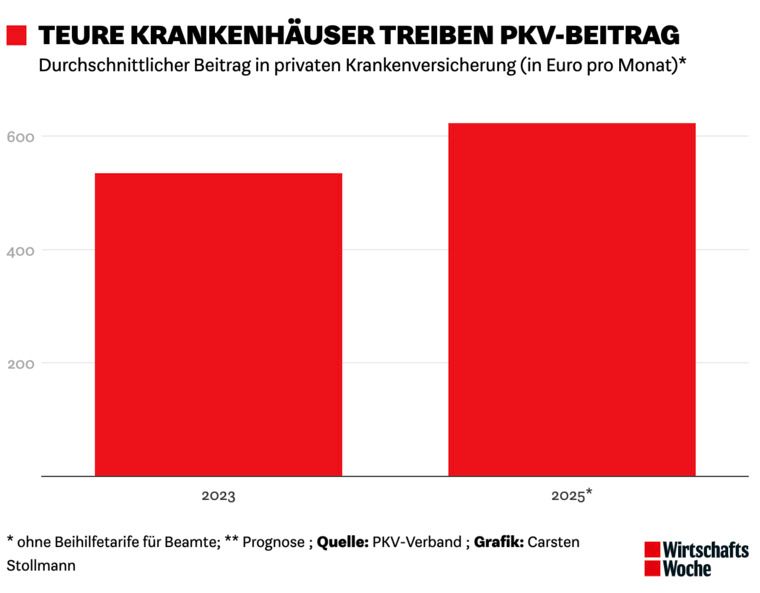

Die Kostenexplosion im Gesundheitssystem hat Folgen für die PKV-Versicherten. Ab Januar kommenden Jahres soll der durchschnittliche Beitrag in der PKV bei 623 Euro monatlich liegen. 2023 waren es noch 535 Euro pro Monat. Das ist ein Plus von rund 16 Prozent.

Das ist allerdings eine Durchschnittsbetrachtung über alle Tarife und Altersgruppen. Je nach Tarif kann der Beitrag deutlich über oder unter 623 Euro pro Monat liegen, je nach den Gesundheitsausgaben pro Kopf im jeweiligen Tarif. Hinzu kommt, dass der Beitrag in der PKV mit dem Alter deutlich steigt. Schließlich müssen ältere Versicherte häufiger medizinisch behandelt werden als jüngere. Zwischen dem 25. und dem 60. Lebensjahr verdoppelt sich im Schnitt der Beitrag.

Letztlich hängt die Beitragsentwicklung im PKV-Tarif auch davon ab, wie der Anbieter kalkuliert. Versicherer, die künftig steigende Gesundheitskosten konservativ ansetzen, also mit höheren Kosten rechnen, müssen in der Regel die Beiträge in Zukunft nicht so stark anheben wie Versicherer, die ihre Kalkulation auf Kante nähen. Gerade bei Einstiegs-Tarifen, die neue Versicherte anlocken sollen, ist die Versuchung groß, Beiträge eher am unteren Ende der zulässigen Bandbreite zu kalkulieren.

Warum steigen die PKV-Beiträge so stark?

Anders als in der gesetzlichen Krankenversicherung werden die PKV-Beiträge nicht kontinuierlich angepasst. Hintergrund sind gesetzliche Vorschriften. Denn erst wenn die Gesundheitskosten im PKV-Tarif in der Regel um mehr als zehn Prozent über dem Niveau liegen, mit dem der Versicherer zuvor kalkuliert hat, darf der Beitrag steigen. In manchen Tarifen liegt die Schwelle darunter.

Diese Schwellenwerte führen dazu, dass die Beiträge in den PKV-Tarifen häufig mehrere Jahre stabil bleiben und dann schlagartig steigen. Das erklärt den extrem starken Anstieg um durchschnittlich 18 Prozent. Insofern lassen sich Beitragserhöhungen in der PKV mit denen in der GKV allein auf Basis eines einzigen Jahres nicht vergleichen.

In welcher Krankenversicherung werden die Beiträge künftig stärker steigen?

Beim Vergleich der beiden Versicherungssysteme hat die PKV mit Blick auf die Kosten den Vorteil, dass nur überdurchschnittlich gut verdienende Arbeitnehmer Zugang haben. Wer mehr als 69.300 Euro brutto pro Jahr verdient, kann von den gesetzlichen Krankenkassen zu den privaten Versicherern wechseln. PKV-Versicherte leben im Schnitt gesünder und haben eine höhere Lebenserwartung. Das spricht für weniger stark steigende Beiträge als in der GKV.

Dafür sind Privatpatienten für Ärzte und Krankenhäuser eine größere Einnahmequelle. Denn sie dürfen für PKV-Versicherte höhere Leistungen abrechnen. Oft werden teure Operationen bei Privatpatienten häufiger durchgeführt als bei Kassenpatienten. Allerdings treten auch die privaten Krankenversicherer immer häufiger auf die Kostenbremse. Viele Arztrechnungen werden nicht voll erstattet.

Beide Effekte, also besserer Gesundheitszustand und höhere Arztrechnungen, überlagern sich. Insofern ist eine Prognose für die Beitragsentwicklung in den jeweiligen Versicherungen schwierig. Nach Zahlen des PKV-Verbandes stiegen von 2015 bis 2025 die Beiträge in der GKV um 4,5 Prozent pro Jahr, in der PKV um 4,0 Prozent jährlich. Allerdings ist die Beitragsentwicklung in der PKV je nach Tarif sehr unterschiedlich. Es können deutlich mehr oder weniger als 4,0 Prozent sein.

Exklusiv bei XING: 6 Wochen die WirtschaftsWoche kostenlos lesen

Wie sollten PKV-Versicherte auf die Beitragserhöhung reagieren?

Ein Wechsel des Versicherers ist aus mehreren Gründen wenig sinnvoll. Zum einen steigen bei allen privaten Krankenversicherern die Gesundheitskosten. Außerdem verliert der Versicherte bei einem Wechsel des Versicherers einen Teil der Alterungsrückstellungen. Diese Rückstellungen bremsen den Anstieg der PKV-Beiträge im Alter. Das heißt: Bei einem Anbieterwechsel müssten die Versicherten mit stärker steigenden Beiträgen rechnen, wenn sie älter werden.

Die andere Option wäre, den PKV-Tarif beim selben Versicherer zu wechseln. Das kann sich lohnen, wenn in dem neuen Tarif bei vergleichbaren Leistungen das Verhältnis von kranken zu gesunden Versicherten günstiger ist. Dann ist der Beitrag in der Regel auch niedriger. Allerdings sind Versicherer nicht verpflichtet, dem Versicherten bei einem Wechselwunsch alle offenen Tarife anzugeben. Es kann sich daher lohnen, einen unabhängigen Versicherungsberater einzuschalten, der auf Honorarbasis arbeitet. Diese Berater kennen in der Regel die komplette Tarifwelt der Anbieter.

Eine dritte Möglichkeit, die aber nur kurzfristig hilft, ist eine höhere Selbstbeteiligung im PKV-Tarif. Zwar sinkt dann der Beitrag, aber es steigen eben auch die Gesundheitskosten, die der Versicherte aus eigener Tasche zahlen muss. Zudem wechseln überdurchschnittlich viele ältere Versicherte in Tarife mit höherer Selbstbeteiligung. Das heißt, das Risiko, in einen Tarif mit überdurchschnittlich stark steigenden Beiträgen zu landen, ist hoch.

Hinzu kommt, dass der spätere Wechsel von einem Tarif mit hohem Selbstbehalt in einen mit einer niedrigeren Selbstbeteiligung als Mehrleistung gilt. In einem solchen Fall kann der Versicherer gegebenenfalls einen Risikozuschlag auf den Beitrag verlangen. Der Versicherte schränkt letztlich seine Wahlmöglichkeiten ein.

Exklusiv bei XING: 6 Wochen die WirtschaftsWoche kostenlos lesen

Exklusiv bei XING: 6 Wochen die WirtschaftsWoche kostenlos lesen