Teil 4: Vergütung der Unternehmensvermittler – Erfolgshonorar zuzüglich pauschalen Monatszahlungen

Unternehmensvermittler gehören nicht zur Wohlfahrt und verfolgen natürlich eine Verdienstabsicht. D’accord? Gleichzeit kann der mandatierte M&A-Berater niemals den Verkaufserfolg für die Firma garantieren. Hieraus ergibt sich ein Risiko, denn bei der Vermarktung eines Betriebes entstehen reale und kalkulatorische Vorabkosten, die von irgendwem getragen werden müssen. Egal, ob am Ende ein Erfolg oder Misserfolg wartet. Wie die Kosten – und damit das Risiko – zwischen verkaufswilligem Unternehmer und mandatierten Unternehmensvermittler aufgeteilt werden, wird im gewählten Honorarmodell manifestiert. In dieser 4-teiligen Artikelserie zur „Vergütung der Vermittler beim Unternehmensverkauf“ schauen wir uns genauer an, welche Honorarmodelle gewöhnlich am Markt zu finden sind.

In Artikel 1 haben wir einen grundsätzlichen Blick auf gängige Honorarkomponenten geworfen. In den Artikeln 2 bis 4 schauen wir uns an, welche Honorarmodelle daraus gestaltet werden können. Wir haben bereits untersucht:

a) Reines Erfolgshonorar (Artikel 2),

b) Erfolgshonorar zuzüglich Kostenausgleich (Artikel 3).

In diesem finalen 4. Artikel nehmen wir unter die Lupe:

c) Erfolgshonorar zuzüglich pauschalem Dienstleistungshonorar

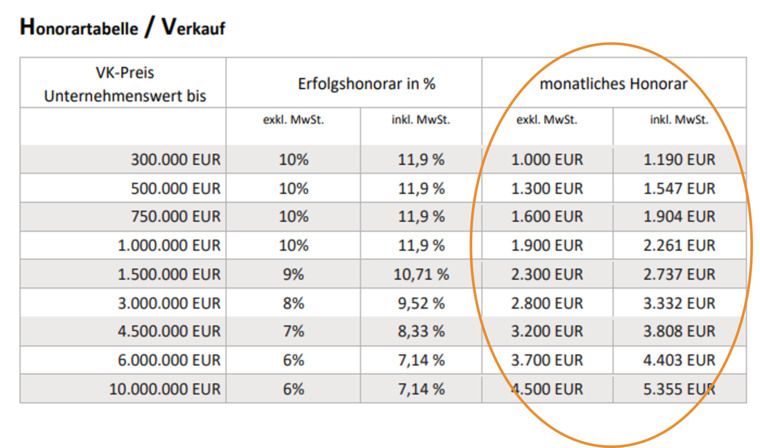

c) Erfolgshonorar zuzüglich Pauschalzahlung

Insbesondere im Bereich der KMU agieren die meisten Transaktionsberater mit diesem Honorarmodell.

Die monatlichen Pauschalzahlungen stellen eine erfolgsunabhängige Grundvergütung für den Transaktionsberater dar. Damit wären sämtliche administrative Tätigkeiten, Arbeitsstunden und erforderliche Dienstleistungen im Zusammenhang mit dem Unternehmensverkauf pauschal abgegolten. Hinzu käme ein Erfolgshonorar bei Verkauf.

Vorteile: Der verkaufswillige Unternehmer kann sein Monatsbudget ganz genau planen. Zudem weiß er bereits bei Vertragsabschluss, wie hoch die Gesamtkosten am Ende der vereinbarten Mandatslaufzeit sein würden, falls der Betrieb bis dahin nicht verkauft sein sollte. Der Vermittler wiederum läuft zu keiner Zeit Gefahr, auf entstandenen Vorkosten sitzen zu bleiben. Dies dürfte ihn motivieren, auch mal die ein oder andere Extra-Meile zu gehen.

Nachteile: Es besteht die Gefahr, dass der Vermittler kein gesteigertes Interesse an einem (schnellen) Verkaufserfolg hat. Schließlich generiert die pauschal fließende Monatszahlung eine attraktive Einnahmequelle. Gerade wenn die Verkaufswahrscheinlichkeit für ein Mandat niedrig ist, mutiert es schnell zur Karteileiche. Für diesen Schubladen-Fall müssten dann trotzdem monatliche Zahlungen geleistet werden, ohne, dass sich an den Verkaufschancen oder den Vermittlerbemühungen noch irgendetwas ändern würde.

Deswegen entsteht bei diesem Honorarmodell oft der Eindruck, dass es dem Transaktionsberater nur um die monatlichen Zahlungen gehen könnte. Der eigentliche Verkauf gerät aus dem Fokus. Und da der geschlossene Vermittlungsauftrag nicht ohne Weiteres kündbar ist, steckt der verkaufswillige Unternehmer in der Honorar-Falle.

Starthonorar

Einige Vermittler bieten einen Diskont an, wenn der Mandant die zukünftigen Monatszahlung in einer Summe vorab zahlt. Andere Berater verlangen direkt eine Einmalzahlung, ohne eine monatliche Zahlweise anzubieten. Diese Vorabzahlungen werden Initialaufwand, Starthonorar o. ä. genannt.

Empfehlungen für dieses Honorarmodell

Der Mandant sollte einen regelmäßigen Tätigkeitsbericht vom Vermittler erhalten

Dem Mandaten sollte ein vertragliches Kündigungsrecht eingeräumt werden

Trotz angebotenem Diskont sollte kein Starthonorar gezahlt werden

Fazit (alle 4 Artikel)

Klar ist: Nur beim Honorarmodell a) Reines Erfolgshonorar (ohne weitere Dienstleistungskosten) kann der verkaufswillige Unternehmer einen Rückschluss auf die grundsätzliche Veräußerbarkeit seines Betriebes ziehen. Das Risiko der selbstgetragenen Vorkosten geht der Transaktionsberater nur dann ein, wenn er mit sehr großer Wahrscheinlichkeit das Erfolgshonorar verdienen wird. Bei eher schlecht veräußerbaren Unternehmen wird sich der Berater nicht auf dieses Abenteuer einlassen.

Beim Honorarmodell c) Erfolgshonorar zuzüglich pauschalem Dienstleistungshonorar, kann der Firmeninhaber am schlechtesten erkennen, ob sein Unternehmen ein lohnendes Mandat abgibt oder nicht. Der Makler verdient in diesem Modell auf jeden Fall. Sogar, wenn der Betrieb ohne Weiteres als schlecht veräußerbar erkennbar sein sollte, gäbe es Makler, die weiterhin auf die Mandatierung drängen würden. Die Redlichkeit des Transaktionsberaters bleibt bei Honorarmodell c) so lange im Unklaren, bis er tatsächlich das Gegenteil mit einer seriösen Dienstleistung beweist.

Abschließend sei gesagt, dass es persönlicher Geschmack ist, welches Honorarmodell der Unternehmer fair findet und welches Preis-Leistungsverhältnis ihm zusagt. Ein gutes Bauchgefühl – nach einem Consulting-Gespräch auf Augenhöhe – sollte den Entscheidungsmaßstab bestimmen.

Wie sind Ihre Erfahrungen? Haben Sie schon mit einem Unternehmensvermittler zusammengesessen? Welches Honorarmodell wurde Ihnen angeboten? Ich freue mich auf Ihre Anmerkungen im Kommentarbereich oder auf Ihre persönliche Nachricht im Messenger.

Beste Grüße

Ihr Carsten Seiffert

Mehr zum Thema finden Sie in meinem Ratgeber „Unternehmen verkaufen“ auf meiner Homepage.