Was Manager weltweit verdienen: Das 1x1 der Vergütungspakete

Wer von seinen Führungskräften überragende Ergebnisse fordert, sollte ihre Vergütung sorgfältig planen. Denn beides hängt untrennbar zusammen. So stimmen Sie die Gehaltsbestandteile auf Ihre Strategie ab.

VonBoris Groysberg, Sarah Abbott, Michael R. Marino und Metin Aksoy

Auf welche Weise ein Unternehmen die Vergütungspakete der Führungskräfte schnürt, kann weitreichende Folgen haben. Geht es dabei sorgfältig vor, dann werden seine Mitarbeiter im Einklang mit der Unternehmensstrategie arbeiten und bessere Leistungen bringen. Widmet eine Organisation dem Thema hingegen nicht genügend Aufmerksamkeit, können die Auswirkungen verheerend sein: Wichtige Teammitglieder kündigen, das Motivationsniveau sinkt, das Unternehmen verfolgt die falschen Ziele, Aktienrenditen sinken. Umso wichtiger ist es, dass Führungsgremien verstehen, wie entscheidend es ist, Vergütungspakete richtig zu gestalten.

Viele Unternehmen tun sich mit dieser Herausforderung schwer – auch weil es nur wenige Lösungen gibt, die für alle Situationen passen. Klar ist: Der beste Ausgangspunkt für die Gestaltung von Vergütungen ist eine eindeutige Strategie, die das Unternehmen verfolgt oder verfolgen will. Zudem muss die Führungsspitze wissen, wie sich die einzelnen Gehaltsbestandteile einsetzen lassen, um die gewünschten Ergebnisse zu erzielen.

In diesem Artikel beschreiben wir, wie Unternehmen die Vergütung ihrer Spitzenkräfte handhaben. Wir zeigen anhand von Beispielen, wie sie auf diese Weise die Performance verbessert haben, und lassen dabei unsere eigenen Forschungsergebnisse und Erfahrungen einfließen. Zwei von uns – Boris Groysberg und Sarah Abbott – beschäftigen sich seit mehr als einem Jahrzehnt mit dem Thema Vergütung. Unsere Co-Autoren Mike Marino und Metin Aksoy besitzen zusammen mehr als 30 Jahre Erfahrung als Vergütungsberater.

Wir stützen uns dabei auf eine Analyse der US-Beratungsgesellschaft FW Cook. Diese hat im Rahmen ihres 2019 Annual Incentive Plan Report und des 2018 Global Top 250 Compensation Survey die Vergütung von Führungskräften in Unternehmen des Russell-3000-Index untersucht. Der Index umfasst die 3000 Aktiengesellschaften mit der höchsten Marktkapitalisierung in den USA. Unser Artikel stützt sich zudem auf die umfangreichen wissenschaftlichen Untersuchungen der Harvard Business School zu Boards of Directors, darunter quantitative Daten aus einer Studie zu mehr als 5000 Boardmitgliedern weltweit. Darüber hinaus stellen wir Erkenntnisse vor, die wir aus eigenen Interviews mit über 100 Boardmitgliedern in mehr als einem Dutzend Ländern gewonnen haben. (Zu den Besonderheiten der CEO-Vergütung in anderen Ländern siehe auch die Grafik "CEO-Vergütungspakete weltweit") Zudem erörtern wir, wie die Corona-Pandemie und ihre wirtschaftlichen Folgen die Vergütung von Führungskräften zwangsläufig verändern werden.

Wie Boards die Aufgabe angehen

Wenn Boards über die Vergütungen ihrer Vorstände entscheiden sollen, dann durchforsten viele von ihnen erst einmal eine Flut von Daten. An die Informationen zu kommen ist nicht schwer: In den USA muss jedes börsennotierte Unternehmen die Höhe und Art der Vergütung seines CEO, CFO sowie anderer hoch bezahlter Führungskräfte offenlegen. Darüber hinaus muss es die Kriterien benennen, nach denen die Vergütung festgelegt wird.

Die meisten Unternehmen versuchen, bei der Vergütung mit ihren Wettbewerbern mitzuhalten. Ein Boardmitglied berichtete uns jedoch, dass dies "mit gewissen Abwägungen verbunden ist. Wenn Sie wollen, dass Ihr CEO bleibt, werden Sie wahrscheinlich bereit sein, sein Vergütungspaket aufzustocken. Als börsennotiertes Unternehmen können wir aber nicht allzu sehr aus der Reihe tanzen, weil es schließlich reichlich Vergleichsdaten gibt." Ein anderes Boardmitglied sagte: "Sie müssen sich stets darüber informieren, welche Incentive-Systeme andere Unternehmen verwenden, denn die beeinflussen die Erwartungen auch Ihrer Leute. Zudem sollten Sie wissen, was die Wettbewerber bieten, falls die Ihre Spitzenkräfte abwerben wollen." So wie dieser Gesprächspartner waren viele andere der Überzeugung, dass die Höhe der Vergütung in erster Linie vom Markt bestimmt wird.

Etliche Boardmitglieder wiesen darauf hin, dass es ein Prozess mit vielen Feinheiten sei, die Entlohnung festzulegen. So berichteten sie von der Herausforderung, Unternehmen zu finden, die als Benchmark dienen könnten. Dabei gelte es, sicherzustellen, dass die Auswahl nicht manipuliert wird, um ein bestimmtes Ergebnis zu erreichen. Für nicht-börsennotierte Unternehmen sind diese Hürden oft noch höher, weil nur wenige von ihnen ihre Daten veröffentlichen.

Einige Boardmitglieder vertraten die Ansicht, dass Benchmarking den Konkurrenzkampf bei den Bezügen zusätzlich angeheizt habe. Ein Interviewpartner sagte uns: "Das Problem ist, dass alle sagen: 'Wir wollen knapp über dem Mittelwert liegen.' Wenn alle so denken, steigt der Mittelwert immer weiter an." Andere Boardmitglieder berichteten zudem, dass ihr Unternehmen oft von Vergleichswerten abweichen müsse – etwa um den Fokus von Führungskräften auf eine spezifische Unternehmensstrategie oder Organisationskultur zu lenken.

Laut FW Cook verwenden 83 Prozent der 250 größten Unternehmen im S&P-500-Index zwei unterschiedliche Arten von Incentive-Systemen: Viele von ihnen setzen auf einen formelbasierten jährlichen Incentive-Plan, etliche andere auf ein System, das vordefinierte Kennzahlen und Gewichtungen enthält. Dafür werden häufig mehrere Kennzahlen genutzt; 76 Prozent legen mindestens zwei zugrunde. Bei 91 Prozent der untersuchten Unternehmen handelte es sich dabei um den Gewinn, bei 49 Prozent um den Umsatz. 70 Prozent der analysierten Organisationen verwenden darüber hinaus strategische oder individuelle Kennzahlen, die in der Regel jedoch weniger stark gewichtet werden als Ziele, die auf Finanzkennzahlen beruhen.

26 Prozent der Unternehmen mit formelgebundenen Systemen vereinbaren mindestens ein Ziel aus den Bereichen Umwelt, Soziales und Unternehmensführung. In einigen Fällen ist dies daran gebunden, dass bestimmte Vorgaben erreicht werden. In anderen fließen die Ziele in die Bewertung der strategischen Leistung ein. Von den Unternehmen, die Kennzahlen aus den ESG-Kategorien (dabei steht E für Environment, S für Social, G für Governance – Anm. d. Red.) verwenden, setzen 43 Prozent auf Ziele im Bereich Humankapital, beispielsweise Diversity, Mitarbeiterengagement oder eine positive Unternehmenskultur. 25 Prozent setzen Ziele im Bereich Gesundheit, Sicherheit oder Umweltschutz. Immerhin 32 Prozent legen Zielmarken in zwei der drei ESG-Kategorien fest. Unternehmen aus der Versorgungsbranche und Energiewirtschaft verwenden besonders häufig Ziele aus diesen Bereichen: bei den Versorgern 81 Prozent, in der Energiewirtschaft 77 Prozent. Weitverbreitet sind hier Vorgaben zu Gesundheit, Sicherheit und Umweltschutz.

33 Prozent der Unternehmen, die formelgebundene jährliche Leistungsprämien zahlen, verwenden einen leistungsabhängigen Modifikator. Er sorgt dafür, dass die Höhe der Auszahlung nach oben oder unten angepasst werden kann, wenn die vereinbarten Ziele übererfüllt, erfüllt oder gar nicht erreicht werden. Einige Modifikatoren wirken sich nur geringfügig aus; sie beeinflussen die Höhe der Prämien lediglich um 5 Prozent oder weniger. Andere haben deutlich mehr Einfluss auf die Auszahlungen und bewirken Veränderungen von 20 bis 25 Prozent. Sie basieren in der Regel nicht auf finanziellen Ergebnissen, sondern auf Kennzahlen, die Sicherheit, Kundenservice oder Mitarbeiterengagement erfassen. Häufig berücksichtigen sie zudem individuelle Leistungsaspekte.

Wir erwarten, dass es aufgrund des wirtschaftlichen Einbruchs durch die Corona-Pandemie Veränderungen geben wird. Viele Unternehmen haben die Gehälter im Vorstand reduziert – wobei die Kürzungen größtenteils temporär sind und sich lediglich auf die Fixgehälter beziehen. Viel dringlicher wird die Frage sein, wie Unternehmen mit den in den Anreizsystemen eingebetteten Zielen verfahren. Etliche davon werden angesichts der neuen finanziellen Realität nicht mehr zu erreichen sein und scheiden damit als Grundlage für Leistungsprämien aus.

Vor diesem Hintergrund haben viele Unternehmen damit begonnen, andere Methoden zu prüfen. So erwägen sie beispielsweise, Leistungskennzahlen anzupassen, dabei aber die Auszahlungen zu begrenzen. Etliche diskutieren, die Jahresziele komplett zu überarbeiten. Andere wollen die weiteren Entwicklungen lieber noch beobachten, bevor sie Maßnahmen ergreifen. In Fällen, in denen sich die Bemessungsgrundlage über mehrere Jahre erstreckt, ziehen Unternehmen unter anderem folgende Optionen in Betracht: das Jahr 2020 in geringerem Maße berücksichtigen, die Auszahlungen anpassen oder den Leistungszeitraum verkürzen. Im Gespräch ist auch, neue Prämien auf Grundlage relativer Leistungskennzahlen einzuführen oder die relative Aktienrendite (Differenz zwischen der erzielten Aktienrendite und der im gleichen Zeitraum erzielbaren Marktrendite – Anm. d. Red.) als Modifikator hinzuzufügen. Angedacht ist vielerorts ebenfalls, Boni nicht in Aktien auszuzahlen, sondern als Geldprämie. Auch die umstrittene Geschäftspraktik, Aktienoptionen neu zu bewerten, stand bereits zur Diskussion.

Es gibt jedoch einen Lichtblick: Die Krise bietet Unternehmen die Chance, ihre Anreizsysteme zu überdenken und Kennzahlen einzubauen, die die Interessen aller Stakeholder umfassender und sinnvoller berücksichtigen.

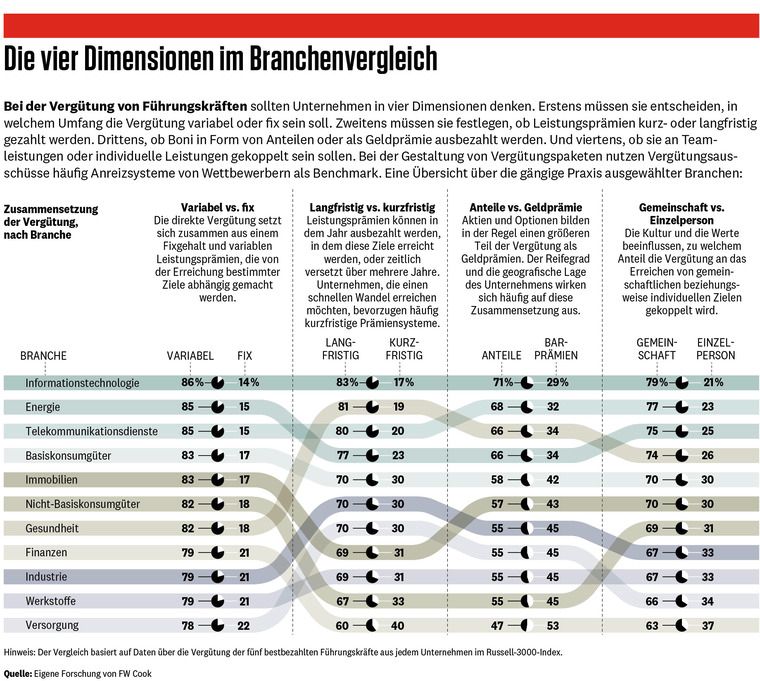

Moderne Vergütungssysteme lassen sich in der Regel anhand von vier Dimensionen analysieren: Sie sind entweder fix oder variabel, kurzfristig oder langfristig, werden als Geldprämie oder in Form von Anteilen ausgezahlt und können entweder an eine individuelle oder an eine gemeinschaftliche Leistung geknüpft sein (siehe Grafik "Die vier Dimensionen im Branchenvergleich"). Zu den Faktoren, die die Entscheidung für oder gegen eine dieser Varianten beeinflussen, zählen unter anderem die strategischen Ziele des Unternehmens, die Fähigkeit, Talente anzulocken und zu binden, Eigentümerstruktur, Unternehmenskultur, Corporate Governance und Cashflow. Bei den Unternehmen des Russell-3000-Index richtet sich die Vergütung oft nach der Unternehmensleistung. Damit entspricht sie den Erwartungen der meisten Stakeholder. Außerhalb der USA kommt es jedoch stärker auf andere Faktoren an, etwa auf die Dauer der Unternehmenszugehörigkeit.

Fix oder variabel. In Summe setzt sich die direkte Gesamtvergütung aus einem im Voraus festgelegten Fixgehalt sowie kurz- oder langfristigen Leistungsprämien zusammen. Letztere sind dabei variable, nicht garantierte Bestandteile. Oft werden sie davon abhängig gemacht, ob die Führungskraft bestimmte unternehmensstrategische oder individuelle Ziele erreicht. Boni können auf einer festgelegten Formel basieren oder im Ermessen der Geschäftsleitung oder des Vergütungsausschusses liegen. Wir haben die Vergütung der jeweils fünf bestbezahlten Führungskräfte der Unternehmen im Russell-3000-Index analysiert. Dabei zeigte sich, dass im Schnitt 82 Prozent der Vergütung variabel sind; das Fixgehalt macht den Rest aus. Der Anteil fixer und variabler Bestandteile wird in erster Linie von der Unternehmensgröße und der Branche bestimmt. Bis zu einem gewissen Grad spielen auch unternehmensspezifische Faktoren wie Kultur und Risikobereitschaft eine Rolle.

Das Verhältnis von fixer zu variabler Vergütung ist über die verschiedenen Branchen hinweg relativ einheitlich. Telekommunikations-, Technologie- und Energieunternehmen zahlen allerdings einen etwas höheren Anteil an variabler Vergütung als andere. Finanzdienstleister, Energieversorger und Unternehmen aus der Baustoffbranche setzen hingegen auf einen etwas höheren Anteil fixer Vergütung. Der Vergleich mit Unternehmen außerhalb der USA ergibt ähnliche Ergebnisse. Bemerkenswerte Unterschiede zeigen sich jedoch, wenn man die Marktkapitalisierung berücksichtigt: Unternehmen mit geringer Marktkapitalisierung schütten 69 Prozent der Vergütung in Form variabler Zahlungen aus, bei Unternehmen mit hoher Marktkapitalisierung sind es 87 Prozent.

Die von uns befragten Boardmitglieder betonten regelmäßig, wie wichtig die variablen Zahlungen als Bestandteil der Vorstandsvergütung seien. Ein Interviewpartner merkte an: "Ich bin der Ansicht, dass ein Großteil der Bezüge von CEOs risikobehaftet sein muss. Daher würde ich es begrüßen, wenn mindestens 70 bis 80 Prozent ihrer Vergütung variabel wären. Zu hohe Fixgehälter schützen CEOs vor den Folgen schlechter Leistung."

Kurzfristig oder langfristig. Die zweite Dimension, die es zu berücksichtigen gilt, betrifft den Zeitraum der Auszahlung. Hierbei stellt sich die Frage, ob die variable Vergütung in dem Jahr gezahlt werden soll, in dem sie vereinbart wird, oder ob sie in einem späteren Zeitraum überwiesen wird. Dies gilt etwa für Prämien in Form einer vereinbarten Geldsumme oder einer bestimmten Anzahl von Aktien, deren Auszahlung an zukünftige Ziele geknüpft ist. Kurzfristige variable Vergütungen werden in der Regel in bar ausgezahlt, während die langfristige Vergütung meist in Gestalt von Unternehmensanteilen gewährt wird. Dazu nutzen Unternehmen Instrumente wie Aktienoptionen, Aktien mit Verfügungsbeschränkungen und sogenannte Performance Shares (siehe auch "Bestandteile einer langfristigen Vergütung" unter dem Text).

Im Durchschnitt erhalten Führungskräfte der untersuchten Unternehmen 28 Prozent ihrer variablen Vergütung im Jahr der Zuteilung oder unmittelbar danach. Die restlichen 72 Prozent werden in den Folgejahren ausgezahlt. Spitzenreiter sind dabei die Technologieunternehmen, die im Schnitt 83 Prozent der variablen Vergütung über langfristige Prämien gewähren. Danach folgen Unternehmen aus dem Gesundheitswesen mit 81 Prozent und Telekommunikationsunternehmen mit 80 Prozent. Am anderen Ende der Spanne stehen die Finanzdienstleister, die nur 60 Prozent der variablen Vergütung als langfristige Prämien auszahlen.

Langfristig gestaltete Vergütungen umfassen in der Regel mehrere sich überschneidende Zyklen. Prämien, die im Jahr 2018 verdient wurden, können beispielsweise in den Jahren 2018, 2019 und 2020 ausgezahlt werden. Gleichzeitig könnte die Führungskraft im Jahr 2018 aber auch Zahlungen aus den Jahren 2016 und 2017 erhalten. Es kommt zudem vor, dass sich Unternehmen entscheiden, die Zahlung im Voraus vorzunehmen. In solchen Fällen zahlen Arbeitgeber die Prämien beispielsweise für die nächsten drei bis fünf Jahre in voller Höhe aus, wenn die neue Kraft ihren Job angetreten hat. Dafür gibt es dann im entsprechenden Zeitraum keine weiteren Prämienzahlungen mehr.

Unternehmen, die einen Transformationsprozess durchlaufen, bevorzugen in der Regel kurzfristige Vergütungszeiträume, weil sie einen schnellen Wandel vorantreiben wollen. Die Zusammensetzung der Bezüge kann jedoch auch von anderen Gegebenheiten abhängen. So legen Unternehmen mit geringer Liquidität ihren Fokus beispielsweise eher auf langfristige Vergütungsformen.

Auch das Tempo des Geschäftszyklus kann eine Rolle spielen. Ein Boardmitglied berichtete uns: "Unser Geschäft wird durch lange Zyklen mit langfristigen Kapitalflüssen bestimmt. Deshalb erhält das Führungsteam das Gros seiner Bezüge erst nach drei bis fünf Jahren." Zwar werde die Vergütung von Führungskräften bis zu einem gewissen Grad durch die Branche bestimmt, die Zusammensetzung sollte jedoch von der Unternehmensstrategie abhängen. Dabei stelle sich vor allem folgende Frage: "Ist die Vergütung tatsächlich Anreiz für nachhaltiges, langfristig orientiertes Verhalten, das das Unternehmen ans Ziel bringt – oder belohnt sie in Wahrheit kurzfristige Leistungen?"

Geldprämie oder Anteile. Unsere Analyse hat gezeigt, dass im Durchschnitt 41 Prozent der Vergütung einer Führungskraft in Form von Geldbeträgen und 59 Prozent über Unternehmensanteile gezahlt werden. Das genaue Verhältnis hängt nicht zuletzt vom Reifegrad des Unternehmens ab: Junge Unternehmen, deren Liquidität begrenzt ist, setzen auf Anteile, um wertvolle Mitarbeiter zu gewinnen und zu binden. Der prozentuale Anteil der Aktienvergütung ist bei Großunternehmen mit 63 Prozent deutlich höher als bei kleinen Organisationen, wo er im Schnitt nur 48 Prozent beträgt. Im Branchenvergleich zahlen Technologie-, Telekommunikations- und Energieunternehmen sowie die Gesundheitsbranche einen besonders großen Prozentsatz der Bezüge über Unternehmensanteile.

Ein anderes Boardmitglied gab zu Protokoll, eine Kapitalbeteiligung ermutige Führungskräfte dazu, wie Eigentümer zu denken. Als Beleg dafür schilderte die Person zwei Erlebnisse – eines mit einem CEO, der eine beträchtliche Unternehmensbeteiligung besaß, das zweite mit einem CEO mit nur einer geringen Beteiligung. Das Boardmitglied erzählte uns: "Der CEO mit der großen Kapitalbeteiligung vertrat meist die Ansicht: 'Wir müssen das tun, was für unser Unternehmen das Richtige ist – den Wert des Unternehmens und der Anteile steigern. Das zahlt sich letztlich auch für mich aus.'" Der CEO mit der kleineren Beteiligung dagegen habe "sich viel mehr wie ein klassischer Manager verhalten. Sein Fokus lag auf den Geldbezügen. Deshalb gab es mit ihm immer Gerangel darum, ob die vereinbarten Ziele tatsächlich erreicht worden waren oder nicht."

Andere Vertreter des Board of Directors argumentierten, dass Aktienprämien zwar Vorteile hätten, als Leistungsanreiz jedoch nur bedingt geeignet seien. Einer sagte uns: "Wenn Sie jemandem im Jahr 2008 Aktienoptionen zugeteilt hätten, wäre deren Wert über die nächsten zehn Jahre enorm gestiegen – unabhängig davon, wie gut oder schlecht das Unternehmen in dieser Zeit geführt worden wäre, denn der Markt hat alle mitgezogen. Das war wie bei einer Flut: Wenn der Wasserstand steigt, hebt er sämtliche Boote an. Wenn Sie hingegen jemandem 2006 Aktienoptionen zugeteilt hätten, wären alle Bemühungen vergebens gewesen – egal wie profitabel das Unternehmen gewesen wäre: Bis 2008 wäre der Wert der Optionen deutlich gesunken. Und es hätte sieben oder acht Jahre gedauert, um wieder den Stand des Jahres 2006 zu erreichen. Dieses Beispiel zeigt, dass Aktienoptionen ein sehr unzulängliches Instrument sind. Besser wäre es, einen CEO vor allem dann zu belohnen, wenn sein Unternehmen besser abschneidet als die Mitbewerber." Auch andere Interviewpartner plädierten für diese Lösung.

Individuelle oder gemeinschaftliche Leistung. Im Durchschnitt basieren 29 Prozent der Vergütung auf individueller Leistung und 71 Prozent auf der Leistung einer Teileinheit – zum Beispiel einer Abteilung – oder des gesamten Unternehmens. Kultur und Werte eines Unternehmens beeinflussen maßgeblich, wie hoch die Zahlungen sind, die an eine individuelle Performance oder Teamleistung gebunden sind. In "Ich"-Unternehmen, wo es ein hohes Maß an persönlicher Verantwortlichkeit gibt und der Einzelne die Ergebnisse beeinflussen kann, hängt die Vergütung meist stärker von der individuellen Leistung ab. Dort beruht der Erfolg oft in besonderem Maße auf der Leistung der Menschen; außerdem sind sie in der Regel sehr wettbewerbsorientiert. Typische Beispiele sind Unternehmensberatungen, Großkanzleien oder Investmentbanken. In diesen Unternehmen richtet sich das Ansehen der Partner oft danach, wie viele und welche Aufträge sie akquirieren. "Wir"-Unternehmen dagegen konzentrieren sich stärker auf die Unternehmensergebnisse – typischerweise finanzielle Ziele oder Aktienrenditen. Dort ist die Unternehmensleistung stabiler und kalkulierbarer. Oft handelt es sich hier um Unternehmen aus der Produktions- oder Technologiebranche sowie um andere produktorientierte Unternehmen.

Als wir Boardmitglieder danach fragten, auf welchen Leistungsmaßstäben ihre Anreizsysteme basierten, nannten sie überwiegend Kennzahlen wie Aktienrendite, Umsatzwachstum oder Gewinnmargen. Einige erwähnten jedoch auch individuelle Ziele, die sie für besonders gut geeignet hielten. "Zu diesen persönlichen Zielen zählen Dinge wie eine detaillierte Nachfolgeplanung für sich selbst und die zehn wichtigsten Führungskräfte im Unternehmen", berichtete ein Director, "oder der Versuch, in den nächsten zwölf Monaten zwei Kandidaten für eine Übernahme zu identifizieren oder die öffentliche Wahrnehmung des Unternehmens zu verbessern." Kopfzerbrechen bereitete vielen Boardmitgliedern die Festlegung auf Kennzahlen, die nur bedingt von der oder dem CEO beeinflusst werden können. Dies, so der Einwand, sei bei Unternehmenskennzahlen allzu häufig der Fall.

Vergütung und Ergebnisse verknüpfen

Ein gut funktionierendes Vergütungssystem basiert immer auf den strategischen Zielen eines Unternehmens. Orientiert es sich nicht daran, kommt es zu Problemen. Das zeigt auch das folgende Beispiel: Eines der von uns untersuchten Unternehmen knüpfte die Boni des CEO und des CFO ausschließlich an den Gewinn je Aktie. Der Board glaubte, dass dies im Interesse der Investoren sei. Wie uns eines seiner Mitglieder erklärte, veranlasste diese Bemessungsgrundlage die Unternehmensführung jedoch dazu, Schulden aufzunehmen und Unternehmenskäufe damit zu finanzieren. So stieg zwar der Gewinn je Aktie, gleichzeitig aber auch das Risiko für das Unternehmen. Irgendwann waren die Kredite und Finanzierungskosten so stark angewachsen, dass das Unternehmen Schwierigkeiten hatte, sie zu bedienen. Am Ende musste es sich selbst zum Verkauf stellen.

Im nächsten Abschnitt wollen wir fünf weitverbreitete strategische Ziele untersuchen und erörtern, wie Unternehmen sie mithilfe ihrer Vergütungssysteme erreichen können. Vorab möchten wir darauf hinweisen, dass wir hier keinesfalls eine vollständige Auflistung aller strategischen Ziele präsentieren. Auch stellen wir nicht die einzigen oder besten Wege vor, um sie zu erreichen. Unsere Beispiele sollen nur mögliche Ansätze aufzeigen. Bevor Sie eines dieser Beispiele – oder auch ein anderes Vergütungssystem – in Erwägung ziehen, sollten Sie sich die folgenden Fragen beantworten:

Wie spiegelt sich unsere Unternehmensstrategie in unserem Vergütungssystem wider?

Verwenden wir angesichts der aktuellen Umstände die richtigen Kennzahlen?

Wann ist es für uns an der Zeit, die bestehende Vergütungsgestaltung zu überarbeiten?

Wann ist es sinnvoll, von der Norm abzuweichen und die Vergütung individuell auszugestalten?

Hauptziel : Profitables Wachstum fördern

Um dieses Ziel zu erreichen, hatte ein großes Konsumgüterunternehmen ein Anreizsystem eingeführt, das sowohl kurzfristige als auch langfristige Incentives enthielt. Es belohnte Steigerungen bei Verkaufsumsätzen und Bruttomarge gleichermaßen. Dabei knüpfte es die Zuteilung von Unternehmensanteilen an den Gewinn nach Steuern und an eine langfristige Wertsteigerung der Aktie. Da das Unternehmen großen Wert darauf legte, über mehrere Jahre hinweg zu wachsen, stellten die langfristigen Leistungsprämien den größten Bestandteil der Vergütung dar.

Zu Beginn jedes Jahres bestimmte das Unternehmen die Zielkennzahlen und bezifferte sie auch. Wer sie erreichte, bekam jedoch nicht automatisch 100 Prozent seines Zielbonus ausgezahlt – und wer sie verfehlte, ging nicht unbedingt leer aus. Vielmehr wurde für jede Kennzahl eine Auszahlungskurve festgelegt, die ein breites Spektrum von Ergebnissen zuließ. Dieses System führte dazu, dass Führungskräfte zwischen 50 Prozent und 150 Prozent ihrer Zielboni bekommen konnten.

Ein wesentlicher Aspekt dieser Konstruktion war, dass sie auf dem Erreichen unternehmensweiter Ziele basierte. Ein Modifikator erlaubte es, die Auszahlung je nach Leistung einer Führungskraft für den jeweiligen Zeitraum anzupassen. Wie groß der verfügbare Bonuspool war, hing davon ab, ob die Unternehmensziele erreicht worden waren.

Hauptziel: Den Turnaround schaffen

Bei einem Turnaround besteht das strategische Ziel eines Unternehmens in der Regel eher darin, zu überleben, als zu wachsen. Beide Ziele stehen oft im Widerspruch: Wachstum ist typischerweise mit Investitionen verbunden, die finanzielle Mittel erfordern und binden. Um sein Überleben zu sichern, braucht ein Unternehmen hingegen ausreichend Mittel, um den Turnaround zu schaffen. Zudem muss es die Zeit überbrücken, bis die Geschäfte wieder besser laufen.

Ein Öl- und Gasunternehmen, dessen Cashflow nach einem Verfall der Ölpreise zu versiegen drohte, setzte auf ein neues Vergütungssystem, um das Problem anzugehen: Statt den Fokus seines kurzfristig orientierten Anreizsystems auf Umsatz- und Gewinnsteigerung zu legen, konzentrierte es sich darauf, die liquiden Mittel zu erhöhen und die Ausgaben zu begrenzen. Entsprechend passte das Unternehmen auch das langfristige Anreizsystem an. Bislang war die jährliche Zuteilung von Belegschaftsaktien an die Aktienrendite über drei Jahre gekoppelt gewesen. Im neuen Vergütungssystem wurde sie durch eine vorgezogene Zuteilung von Optionen mit einer Wartefrist von fünf Jahren ersetzt. Diese Zuteilung minimierte den buchhalterischen Aufwand sowie die Kapitalverwässerung. Zudem enthielt sie das Versprechen, dass die Führungskräfte erheblich profitieren würden, wenn der Turnaround gelänge und der Aktienkurs bestimmte Zielmarken erreichte.

Dank der Kostensenkungen und gestiegener Liquidität konnte das Unternehmen überleben, bis die Ölpreise wieder anzogen. In der Zwischenzeit stellte der Aktienoptionsplan eine Lösung dar, um Mitarbeiter trotz des schwierigen und demotivierenden Geschäftsumfelds zu halten und einzubinden. Zudem erhielten sie jährliche Boni dafür, dass sie die Liquidität steigerten und die Kosten senkten.

Übrigens: Gerade in Situationen, in denen sich das Unternehmen in Schwierigkeiten befindet, kann es sinnvoll sein, mit halb- und vierteljährlichen Zielen zu arbeiten. So lassen sich Leistungsprämien an wichtige Kurzfristziele knüpfen.

Hauptziel: Das Unternehmen verändern

Ein börsennotiertes Unternehmen verfolgte nach einer Umstrukturierung eine aggressive neue Wachstumsstrategie, die allerdings mit einem erheblichen Risiko einherging. Die Verantwortlichen legten großen Wert darauf, dass sich dies in den Leistungsprämien der Führungskräfte widerspiegelte. Daher machten sie einen Großteil der Managementvergütung davon abhängig, dass die Führungskräfte die Strategie erfolgreich umsetzten. Dazu gehörte es, neue Märkte zu erschließen, auf andere Vertriebskanäle zu wechseln und eine größere geografische Reichweite zu schaffen. Als Erfolgsmarke definierte der Vergütungsausschuss eine signifikante Steigerung des Shareholder-Value über einen Zeitraum von drei Jahren. Mit anderen Worten: Der Markt würde darüber bestimmen, ob die Führungskräfte die Strategie erfolgreich umgesetzt hatten.

Der Ausschuss beschloss darüber hinaus, bei der Festlegung der langfristigen Leistungsprämien in drei wesentlichen Punkten von der bisherigen Praxis abzuweichen. Erstens zog er die Leistungsprämien der nächsten drei Jahre vor und strich dafür die zukünftigen Jahresprämien. Zweitens gewährte er die Prämien nur dann, wenn das Unternehmen bestimmte Aktienkursziele erreichte. Und drittens änderte er die Berechnung der Prämie: Künftig sollte sie anhand einer Skala bestimmt werden, bei der sowohl die Ziele als auch der Ausübungszeitplan so festgelegt waren, dass eine durchschnittliche Leistung lediglich zu minimalen Prämien führte. Im Gegenzug belohnte das System Führungskräfte für eingegangene Risiken.

Der neue Ansatz eröffnete ihnen jedoch nicht nur die Chance, im Vergleich zum herkömmlichen Verfahren eine deutlich höhere Vergütung zu erhalten; sie mussten auch nicht so lange auf ihre Boni warten wie bisher.

Hauptziel: Börsennotierte Firmen abhängen

Unternehmen, die nicht an der Börse notiert sind, wetteifern mit börsennotierten Firmen um die besten Mitarbeiter. Dabei haben die gelisteten Wettbewerber einen großen Vorteil auf ihrer Seite: Sie können Unternehmensanteile vergeben.

Von einem Unternehmen ohne Börsennotierung wissen wir, dass es zwei mögliche Lösungen erwogen hat, um dieser Herausforderung zu begegnen. Zunächst überlegten die Verantwortlichen, eine über dem Marktniveau liegende Vergütung in Form von Fixgehalt plus Bonus zu zahlen. Dieses Vorgehen hätte jedoch die jährlichen Kosten erheblich gesteigert, ohne dabei eine Eigentümermentalität zu fördern, das Gehalt an die Leistung zu knüpfen oder eine langfristige Verantwortung zu schaffen.

Um dennoch mit den Vergütungspaketen börsennotierter Wettbewerber konkurrieren zu können, erwog das Unternehmen als zweiten Lösungsansatz unterschiedliche Arten langfristiger Leistungsprämien. Die erste Möglichkeit war, reale Unternehmensanteile zu vergeben. Die Verantwortlichen verwarfen diese Option jedoch schnell wieder, weil das Unternehmen nicht an die Börse gehen sollte. Das hätte es den Führungskräften erschwert, die Anteile zu verkaufen und zu Geld zu machen. Eine zweite Variante stellten Phantom-Anteile dar (auch Phantom Shares genannt; über sie partizipieren Mitarbeiter an den Vorteilen des Aktienbesitzes, ohne tatsächlich Anteile am Unternehmen zu besitzen – Anm. d. Red.). Auch diese Option erwies sich als wenig praktikabel; die Komplexität von Gestaltung und Verwaltung sowie Kommunikation schreckte das Unternehmen ab. Zudem wäre die Bewertung extrem aufwendig gewesen.

Schließlich entschied sich das Unternehmen für eine dritte Möglichkeit: mehrjährige Barprämien. Dieses Anreizsystem verwendet das über drei Jahre kumulierte Ebitda als Leistungskennzahl (EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization; Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände – Anm. d. Red.). Die Zuteilung und Auszahlung der Prämien findet erst am Ende des dritten Jahres statt. Um die Bindung ans Unternehmen zu erhöhen, wird die Auszahlung gestaffelt: 20 Prozent entfallen auf das dritte Jahr, 30 Prozent auf das vierte und 50 Prozent auf das fünfte Jahr.

Ein mehrjähriges Anreizsystem mit Geldprämien schafft zwar keine Eigentümermentalität. Es ist aber eine hochwirksame, gut nachvollziehbare Möglichkeit, die Vergütung an vereinbarte Ziele zu knüpfen. Im besten Fall sollte die Performance über mehrere Jahre hinweg besser sein als die der Wettbewerber. In unserem Beispielunternehmen erwies sich dieser Ansatz als überaus erfolgreich. Er bot den Führungskräften genügend Anreiz, im Unternehmen zu bleiben und es voranzubringen.

Ein gut funktionierendes Vergütungssystem basiert immer auf den strategischen Zielen eines Unternehmens.

Hauptziel: Langfristdenken fördern ohne Anteile

Ein Unternehmen in Familienbesitz wollte die Interessen von Mitarbeitern und Eigentümern auf eine Linie bringen. Das bestehende Vergütungsprogramm sah nur Fixgehälter und jährliche Leistungsprämien vor, jedoch keine langfristigen Anreize. Das dadurch geförderte Kurzzeitdenken der Mitarbeiter stand im Widerspruch zu der risikofreudigen unternehmerischen Ausrichtung der Unternehmensgründer. Um hier Abhilfe zu schaffen, arbeitete der Vergütungsausschuss gemeinsam mit dem Management und der Familie an einer Neugestaltung des Vergütungssystems.

In Betracht kamen Phantom-Anteile sowie langfristige Geldprämien. Am Ende entschied sich das Unternehmen für ein Programm zur Gewinnbeteiligung. Dabei betrachtete der Vergütungsausschuss den Gewinn eines jeden Jahres, zog die Kapitalkosten ab und legte 20 Prozent des verbliebenen Betrags in einen Beteiligungspool für die Mitarbeiter. Um den Zeithorizont zu erweitern, wurde dieser Pool nicht in dem Jahr ausgezahlt, in dem er erwirtschaftet wurde, sondern in eine Art internes "Bank"-System eingebracht. Darin erhielt jeder teilnehmende Mitarbeiter ein eigenes Konto. Der jährliche Beitrag, der darauf eingezahlt wurde, basierte auf einer Formel, die Anpassungen aufgrund der erbrachten Leistung erlaubte.

Befand sich der Gewinn nach Steuern zum Jahresende im roten Bereich, sank auch der Kontostand. Schrieb das Unternehmen dagegen schwarze Zahlen, erhöhte sich der Saldo. Jedes Jahr wurde ein Drittel des jeweiligen Bankguthabens an die Mitarbeiter ausgezahlt, die restlichen zwei Drittel wurden fortgeschrieben. Dieses System half den Mitarbeitern dabei, eine langfristige Sichtweise zu entwickeln, ohne dass die Unternehmensführung spezifische Langzeitziele definieren musste.

Zweifelsohne existieren bestimmte Richtwerte, die die wichtigsten Aspekte der Vergütung von Führungskräften beeinflussen. Doch wie unsere Daten gezeigt haben, variieren sie bis zu einem gewissen Grad je nach Branche, Region und Unternehmensgröße. Darüber hinaus liegen auch solchen Normen individuelle Entscheidungen und Lösungen zugrunde, die auf die Bedürfnisse und Strategien der Unternehmen zugeschnitten sind.

Für die unmittelbare Zukunft erwarten wir, dass die wirtschaftlichen Rahmenbedingungen unsicher und wechselhaft bleiben. Dadurch wird die Gestaltung von Leistungsprämien für Führungskräfte komplizierter. Auch wenn niemand vorhersagen kann, wie sich die derzeitige Situation entwickelt: Wir können schon heute feststellen, dass Gesundheit und Sicherheit der Mitarbeiter für Unternehmen einen neuen Stellenwert bekommen haben. Das gilt auch für die unternehmensweite Liquidität. In der Vergangenheit traten Liquiditätssorgen vor allem dann auf, wenn das externe Kapital knapp wurde. Aktuell entstehen sie eher aufgrund von internen Cashflow-Problemen.

Liquidität und Mitarbeitergesundheit sind nur zwei der Bereiche, von denen wir erwarten, dass sie künftig mit eigenen Kennzahlen in die Anreizsysteme einfließen werden. Tatsächlich bietet die gegenwärtige Situation Unternehmen die Chance, ihre Anreizsysteme zu überdenken und Kennzahlen einzuführen, die die Interessen der Stakeholder umfassender und sinnvoller berücksichtigen. © HBP 2021

Die Autoren

Boris Groysberg ist Professor für Betriebswirtschaft im Bereich Organizational Behavior der Harvard Business School.

Sarah Abbott ist wissenschaftliche Mitarbeiterin an der Harvard Business School.

Michael R. Marino und Metin Aksoy sind Geschäftsführer der US-Vergütungsberatung FW Cook.

Kompakt

Die Erkenntnis Wenn Unternehmen die Vergütung von Führungskräften an ihrer grundlegenden Strategie ausrichten, kann dies zu besseren Leistungen anspornen.

Das Problem Viele Unternehmen tun sich schwer damit, passende Anreizsysteme zu gestalten. Zudem gibt es nur wenige Methoden, die sich erfolgreich auf unterschiedliche Situationen anwenden lassen.

Die Empfehlung Unternehmen müssen ein klares strategisches Ziel festlegen, um dazu passende Vergütungspakete zu schnüren. Je nachdem, welches Hauptziel sie im Auge haben, können sie aus verschiedenen Möglichkeiten wählen – von langfristigen Aktien-Incentives bis hin zu internen Kontosystemen bei nicht-börsennotierten Unternehmen.

Bestandteile einer langfristigen Vergütung

Bei Führungskräften basiert ein großer Teil der Vergütung auf langfristigen Leistungsprämien. Zu den wichtigsten Prämienarten gehören:

Restricted Stocks. Bei diesen Aktien handelt es sich im Grunde genommen um Stammaktien, die gewissen Verfügungsbeschränkungen unterliegen. In Deutschland heißen sie oft auch Belegschaftsaktien. Wann die Anteile verkauft werden können, ist durch einen Ausübungsplan geregelt. Dies soll die Bindung ans Unternehmen erhöhen. Trotz der Verfügungsbeschränkungen kommen die Vorteile des Aktienbesitzes wie etwa die Dividendenausschüttung oft bereits mit der Zuteilung zum Tragen.

Aktienoptionen. Bei dieser Art der Leistungsprämie erhalten Mitarbeiter das Recht, Aktien während eines bestimmten Zeitraums zu einem vorab vereinbarten Preis zu kaufen. Damit diese Zusatzvergütung an Wert gewinnt, muss der Aktienkurs steigen.

Wertsteigerungsrechte. Wie bei den Aktienoptionen steigt der Wert mit dem Aktienkurs. Der Anspruch kann jedoch auch verfallen, wenn das Unternehmen in Schwierigkeiten gerät. Im Gegensatz zu Optionen müssen Wertsteigerungsrechte allerdings nicht ausgeübt werden. Stattdessen können Mitarbeiter die Wertsteigerung in Form von Aktien oder als Barausgleich erhalten.

Performance Shares. Diese Anteile werden nur zugeteilt, wenn vorab festgelegte Ziele erreicht werden. Hier handelt es sich häufig um finanzielle oder operative Kennzahlen sowie Aktienrenditen. Dabei sind absolute Vorgaben genauso möglich wie die Leistung im Vergleich zu Wettbewerbern.

Phantom-Anteile. Diese Form der Vergütung in Geld ist so gestaltet, dass sie eine Aktienprämie nachahmt. Die Vergütung der Führungskraft berechnet sich nach dem Wert des Eigenkapitals des Unternehmens über einen bestimmten Zeitraum hinweg.

Dieser Artikel erschien in der November-Ausgabe 2021 des Harvard Business managers.