Dealmaker statt Beamtenladen: Die Deutsche Telekom geht ins Risiko

Europas größter Telekomkonzern ist heute internationaler und dynamischer als sein Ruf. Doch der Wagemut hat eine Kehrseite.

Die Deutsche Telekom ist derzeit einer der interessantesten Konzerne der Republik. In der Öffentlichkeit wird das indes kaum wahrgenommen. Schon der Titel „ehemaliger Staatskonzern“ killt meist jede Fantasie von Esprit und Dynamik.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

Dabei fährt der Vorstand um seinen Vorsitzenden Timotheus Höttges mittlerweile mit heißeren Reifen, als es sich die meisten Deutschen vorstellen. Im vergangenen Jahr hat sich dieser Trend noch einmal beschleunigt. Ohne die Beteiligung der Bundesrepublik, die nach wie vor über 30 Prozent der Anteile hält, wäre das gerade noch solide Kreditrating (Standard & Poor’s: BBB) wohl mittelfristig in Gefahr.

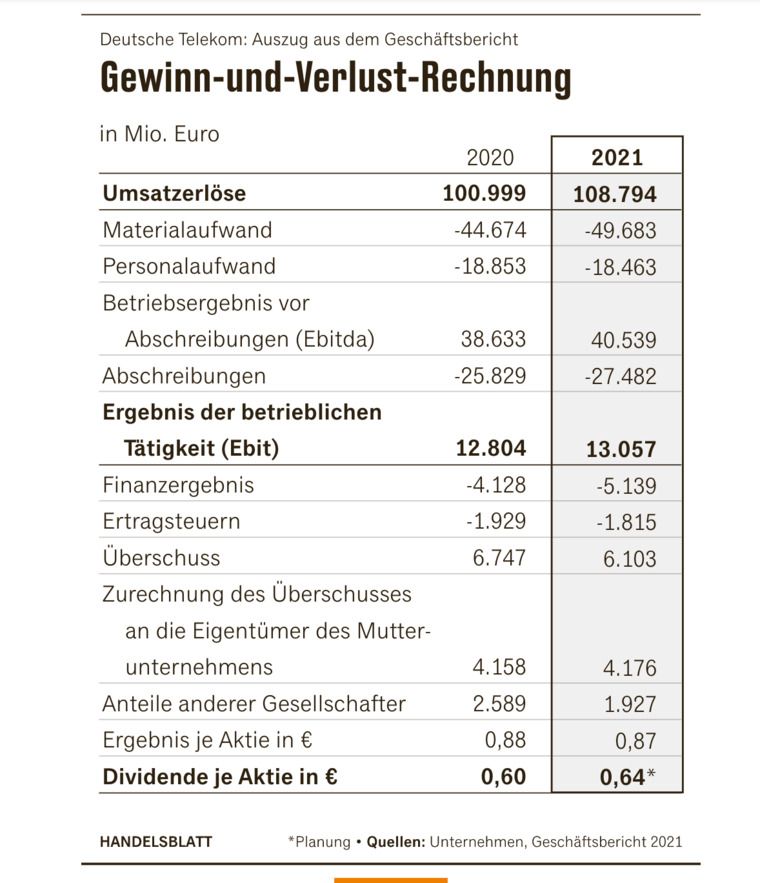

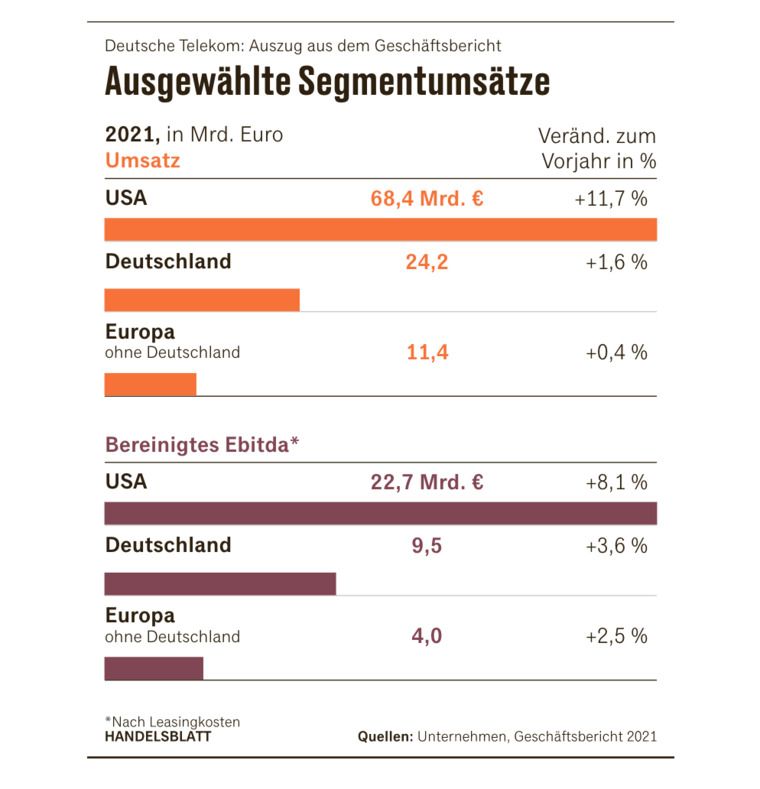

Die Ambivalenz zeigt sich unter anderem an zwei Rekordwerten: Die Telekom machte 2021 108,8 Milliarden Euro Umsatz – bei einem Schuldenstand von satten 132,1 Milliarden Euro. Sie ist heute ein Weltkonzern, der den weitaus größten Teil seiner Erträge im Ausland verdient, 62,8 Prozent des Umsatzes erwirtschaftete er allein in den USA. Die Tochter T-Mobile US eilte dort trotz Rückschlägen abermals von Erfolg zu Erfolg. Das Deutschlandgeschäft wird für die Telekom indes immer unwichtiger.

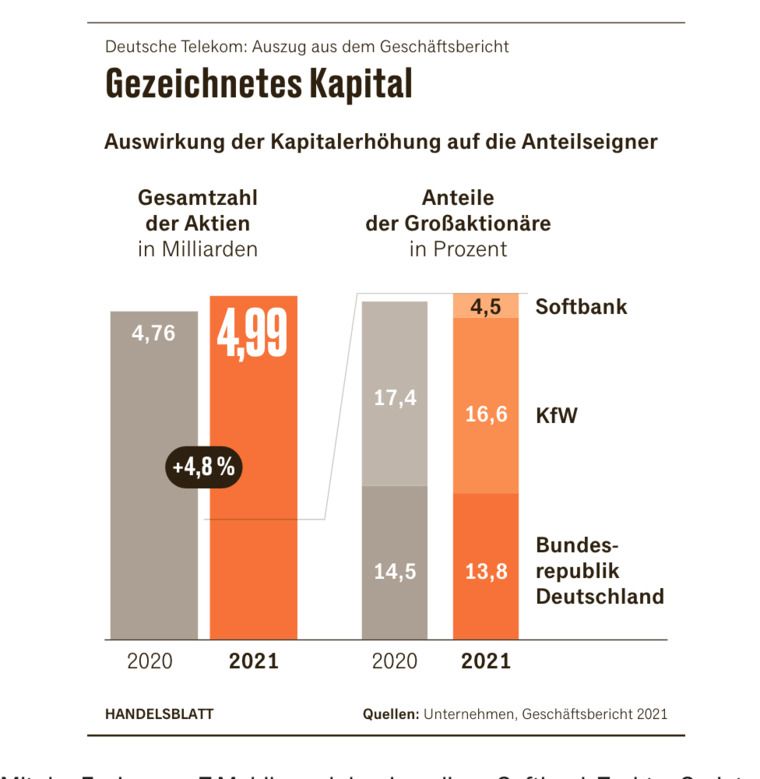

Mit dem Einstieg der japanischen Softbank Group, die über einen komplexen Aktiendeal 4,5 Prozent der Telekom-Anteile erwarb, hat sich Konzernchef Höttges zudem mit einem der erfolgreichsten Technologieinvestoren der Welt verbündet. Softbank-Boss Masayoshi Son gilt als Trüffelschwein in Sachen Innovationen – und ist bereit, dafür erhebliche Risiken einzugehen. Mit klassischen Beamtentugenden wären Sons mitunter eigenwillige Geschäftspraktiken jedenfalls kaum vereinbar.

Trotz dieser Fortschritte wird die Telekom nach wie vor notorisch unterschätzt. Das zeigt sich auch am Aktienkurs, der – trotz aller Erfolge – in den letzten Jahren weitestgehend seitwärts verlief. Dabei sehen die meisten Analysten ein gehöriges Zuwachspotenzial. Softbank-Boss Son wettete bei seinem Einstieg auf einen Kurs jenseits der 20 Euro, aktuell liegt er knapp über 17.

Die Wachstumsperspektive eines Technologiekonzerns, zu dem Höttges die Telekom gern machen würde, wird ihm am Markt aber bislang nicht abgenommen. Zumal die Dividende trotz wachsender Cashflows zunächst nur leicht steigt – von 60 Cent für 2020 auf voraussichtlich 64 Cent für das abgelaufene Geschäftsjahr.

Das laufende Jahr hält gleich mehrere potenzielle Überraschungen bereit. So steht etwa der Wechsel vom langjährigen Aufsichtsratsvorsitzenden Ulrich Lehner auf seinen designierten Nachfolger, den Post-Chef Frank Appel, kurz bevor. Anleger und Aktionärsschützer hatten Protest angekündigt, da Appel die Post zunächst weiterführen wird. Die kommende Hauptversammlung am 7. April, so viel steht fest, dürfte nicht langweilig werden.

1. Risiko Schuldenberg

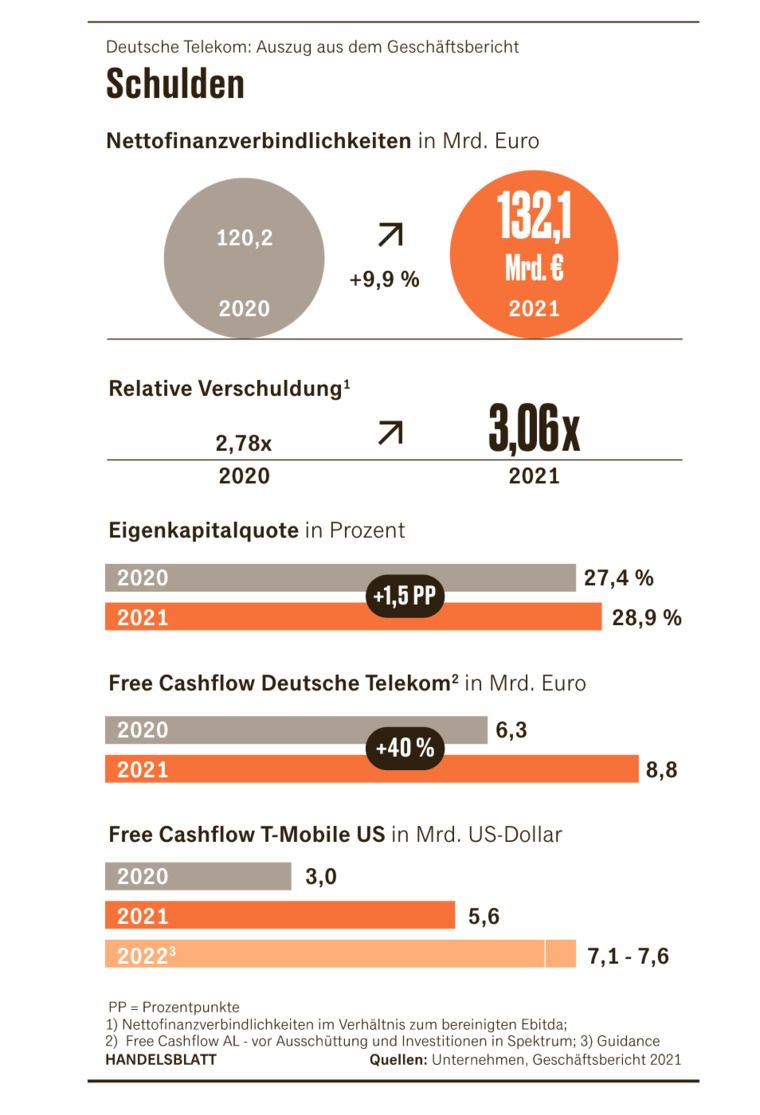

Ein wachsendes Problem der Telekom ist ihre hohe Verschuldung, die zuletzt schneller anstieg als der bereinigte Gewinn. 2021 erhöhten sich die Netto-Finanzverbindlichkeiten um knapp zwölf Milliarden Euro – ein Plus von fast zehn Prozent.

Die Telekom müsste derzeit das 3,06-Fache ihres bereinigten Ebitda aufwenden, um sie auf einen Schlag zu tilgen. Damit entfernt sich Finanzchef Christian Illek immer weiter von seinem selbst gesteckten Zielkorridor – das 2,25- bis 2,75-Fache des bereinigten Ebitda – den er erst in zwei Jahren wieder einhalten will. Steigende Zinsen könnten diese Strategie empfindlich verteuern.

Schuldentreiber ist vor allem die Infrastruktur, deren Erhalt und Neubau Jahr für Jahr Milliarden verschlingt. Im Fest- wie im Mobilfunknetz erfolgt gerade ein Epochenwechsel: Deutschlandvorstand Srini Gopalan lässt im ganzen Land Glasfaserkabel vergraben, die ultraschnelle Datenverbindungen ermöglichen. Gleichzeitig wird im Mobilfunk der neue 5G-Standard ausgerollt, der neue Antennen und zusätzliche Funktürme nötig macht. In den USA, in denen das Gros der Mittel ausgegeben wird, will die einstige Discounttochter T-Mobile zudem stärker mit Qualität punkten.

Insgesamt summierten sich die Investitionen (Cash-Capex) der Telekom im vergangenen Jahr auf 18 Milliarden Euro – teures Funkspektrum nicht mit eingerechnet. Für die neuen Frequenzen, die weiteres Kundenwachstum überhaupt erst möglich machen, zahlte die Telekom allein im Rahmen einer Auktion in den USA rund 7,8 Milliarden Euro. Ohne den ebenfalls steigenden Free Cashflow (2021, nach Leasing-Verbindlichkeiten: 8,8 Milliarden Euro) wäre der Kreditbedarf also deutlich höher.

Beim Glasfaserausbau arbeitet die Telekom deshalb zunehmend mit Partnern zusammen, um die eigene Finanzkraft zu schonen. Mit dem australischen Pensionsfonds IFM setzte sie im vergangenen Jahr das Joint Venture „Glasfaser Plus“ auf. Vier Millionen Anschlüsse sollen darüber bis 2028 entstehen.

In Sachen Tilgung wettet Konzernchef Höttges indes auf die USA: Der Free Cashflow von T-Mobile, also der operative Cashflow abzüglich der Nettoinvestitionen, soll weiter stark wachsen – und so in den nächsten Jahren die Rückzahlung eines Teils der Schulden finanzieren. Schon für das laufende Jahr erwartet die Tochter hier mehr als sieben Milliarden US-Dollar – ein Plus von über 25 Prozent. Auch um von diesem Geldregen profitieren zu können, will die Telekom ihren Anteil an der Tochter bis dahin von derzeit knapp 47 auf über 50 Prozent gesteigert haben.

2. Höttges’ Joker: M&A-Chef Langheim

Das Geld für die ambitionierten Pläne besorgt bei der Telekom neben CFO Illek vor allem ein Mann: Thorsten Langheim, Vorstand für „USA und Unternehmensentwicklung“. Auch im letzten Jahr versetzte er seinen Chef Höttges überhaupt erst in die Lage, trotz Rekordschulden gleichzeitig zukaufen und investieren zu können.

Heraus stach vor allem der Deal mit Softbank vom September. Via Kapitalerhöhung kauften die Japaner damals 225 Millionen neue Telekom-Aktien. Diese bezahlten sie jedoch nicht mit Cash, sondern einem Teil ihrer verbliebenen T-Mobile-Papiere. Für Langheim und Höttges war das ein äußerst attraktives Geschäft, da sie kein eigenes Kapital aufwenden mussten und Softbank je Telekom-Papier 20 Euro – also einen satten Aufschlag – veranschlagte.

Mit der Fusion von T-Mobile und der damaligen Softbank-Tochter Sprint wurde Sons Unternehmen 2020 der größte T-Mobile-Anteilseigner nach der Telekom. Ex-Blackstone-Mann Langheim besorgt zusätzliche T-Mobile-Papiere am liebsten bei ihm, da sich die Telekom im Zuge des Zusammenschlusses den damaligen Börsenkurs als Kaufpreis hatte festschreiben lassen.

Den Kauf weiterer T-Mobile-Aktien im Wert von 2,1 Milliarden Euro finanzierte Langheim über den Verkauf von T-Mobile Netherlands, dessen Wert er in den Jahren zuvor kräftig gesteigert hatte. Die Tochter in den Niederlanden war Teil seines Geschäftsbereichs Group Development (GD), der wie eine Veredelungseinheit für zum Verkauf stehende Unternehmensteile funktioniert.

3. Im „Schaufenster“: Die Funktürme

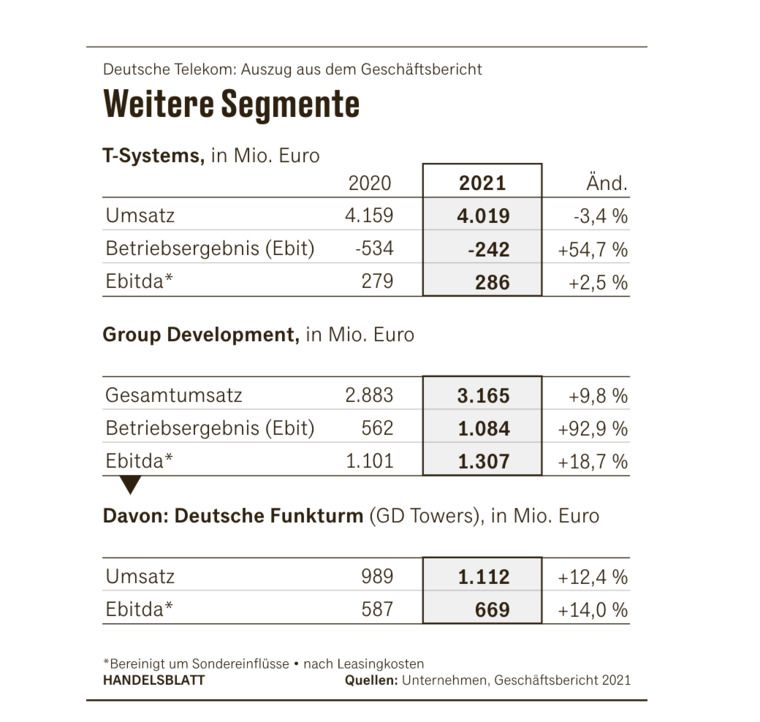

Ebenfalls zu Langheims GD gehört die Einheit Towers, also das Portfolio aus Standorten für Mobilfunkantennen der Telekom. Sie gelten als das lukrativste Tafelsilber des Konzerns und werden auf bis zu 18 Milliarden Euro taxiert.

Die Türme bilden das Rückgrat der Handynetze der Telekom, die damit in Deutschland mit Abstand den Markt anführt. Die Konkurrenten Vodafone und Telefónica, die ihre Infrastruktur bereits verkauft haben, können in Sachen Qualität nicht mithalten.

Bei Investoren sind die Türme gerade heiß begehrt. Konzernchef Höttges kündigte im vergangenen Jahr an, sie „ins Schaufenster“ stellen zu wollen. Der Erlös soll in den Schuldenabbau sowie mögliche Zukäufe fließen, heißt es im Konzern.

Langheims Team hat den mittlerweile gestarteten Verkaufsprozess 2021 bereits vorbereitet. Unter dem Segment GD Towers fassten sie Anfang des Jahres die Deutsche Funkturm, die bundesweit über 33.600 Standorte betreibt, mit den Funktürmen in Österreich zusammen. Bis zum T-Mobile-Netherlands-Deal im Herbst gehörten auch die Türme der dortigen Tochter zu der Einheit. In den USA, ihrem wichtigsten Markt, besitzt die Telekom keine eigene Tower-Infrastruktur.

4. Plötzlich wertig: Das US-Geschäft

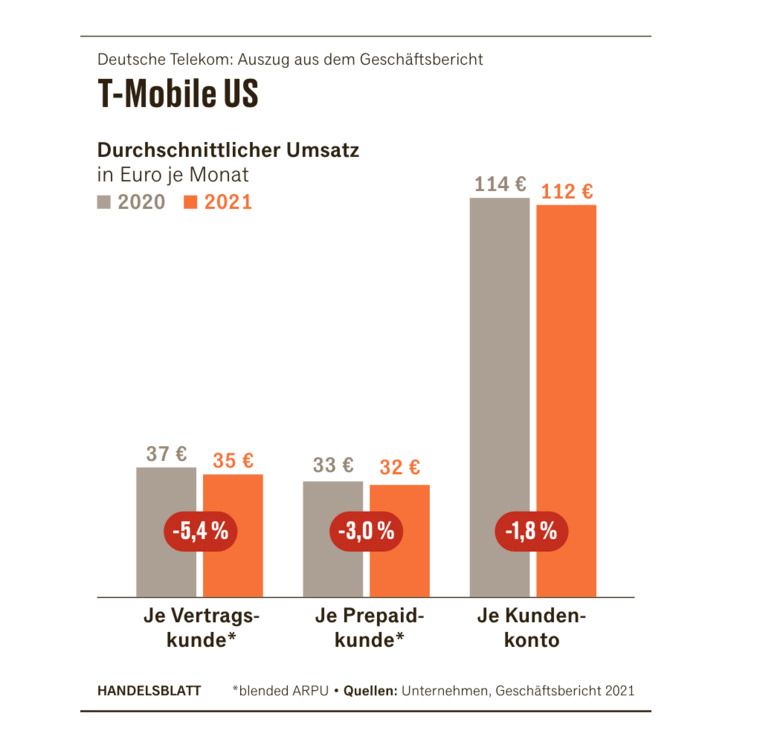

T-Mobile US konnte 2021 den Aufstieg der vergangenen Jahre fortsetzen. Die Zahl der Kunden wuchs auf fast 109 Millionen. Der neue CEO Mike Sievert, der 2012 ursprünglich als Marketingchef zu T-Mobile kam, hat die Doppelbelastung aus Sprint-Fusion und Neuausrichtung bislang nicht aus dem Tritt gebracht.

Dabei wird das Klima auf dem US-Markt rauer: Die etablierten Wettbewerber von Verizon und AT&T greifen den Aufsteiger T-Mobile mittlerweile effizienter an und konnten etwa mit Bündelangeboten punkten. Parallel dazu baut der TV- und Internetanbieter Dish Druck auf, der dank einer Fusionsauflage einen Teil von T-Mobiles Netzkapazität mitnutzen darf. Die Aufarbeitung eines Hackerangriffs im Sommer hat Sievert zudem mehr als 250 Millionen US-Dollar gekostet.

Wichtige Kennzahlen, wie der durchschnittliche Umsatz pro Nutzer oder Kundenkonto, gaben im vergangenen Jahr leicht nach. Sie spiegeln indes nach wie vor die Stärke des US-Mobilfunkmarkts, der im Vergleich zu Europa weitaus weniger stark reguliert ist. In Deutschland können Anbieter von solchen Werten nur träumen. Die typischen Durchschnittumsätze sind hier um gut 50 Prozent niedriger.

CEO Sievert muss nun beweisen, dass er die Einnahmen pro Kunde wieder steigern kann. So will er etwa verstärkt Geschäftskunden für T-Mobile gewinnen, die höhere Rechnungen akzeptieren als Privatnutzer. Dafür muss er investieren: in gute Netze und aufwendige Marketingkampagnen. In den Köpfen der Amerikaner ist die Marke mit dem Magenta-T nämlich vor allem als frecher Discounter abgespeichert.

5. Auf dem Weg zur „Digital Telco“

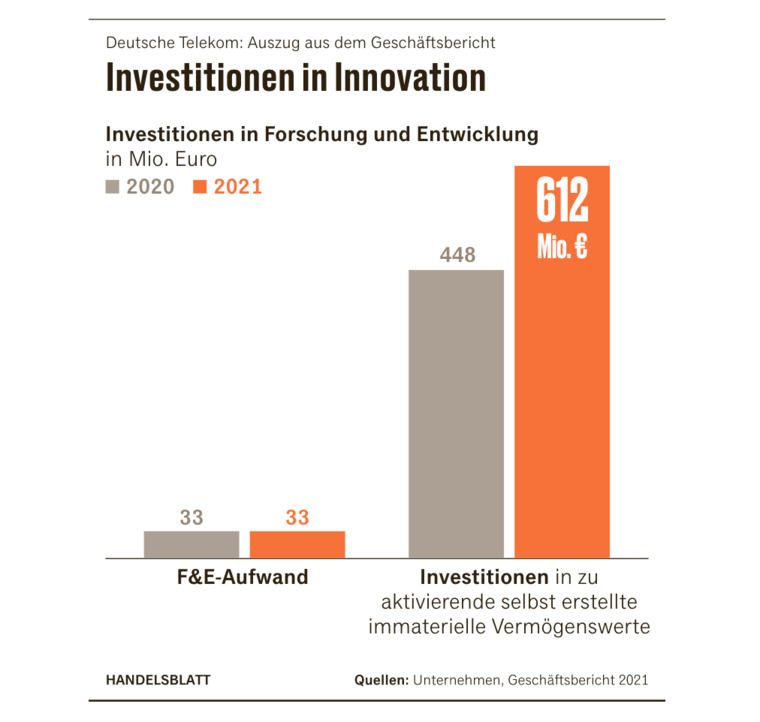

Timotheus Höttges, Sieverts Chef in Bonn, will seinen Konzern in den nächsten Jahren weiter digitalisieren. Seine Vision: eine „Digital Telco“, die Netze orchestriert, aber nicht zwangsläufig besitzt. Die Telekom soll sich mehr und mehr zu einem Tech-Konzern entwickeln.

Dafür investiert sie auch in neue, selbst entwickelte Software. Darunter fallen etwa Routerbetriebssysteme oder Steuerungssoftware für den Ausbau des Glasfasernetzes. Im Geschäftsbericht sind diese Ausgaben als „zu aktivierende selbst erstellte immaterielle Vermögenswerte“ hinterlegt. 2021 stiegen sie um fast 170 Millionen auf 612 Millionen Euro.

Um Kosten zu senken, wurden diese Aufgaben in der Vergangenheit zunehmend in Länder verlegt, in denen die Löhne für Softwareentwickler geringer sind als in Deutschland. Hierzulande ist es zudem immer schwerer, Stellen überhaupt zu besetzen. Einen der größten externen IT-Standorte in Russland, wo 2000 Menschen für die Telekom arbeiteten, wurde im Zuge des Ukrainekrieges nach langem Zögern Ende März aufgegeben.

Ab und zu versucht sich der Konzern an selbst entwickelten Neuheiten für Konsumenten, etwa einem Sprachassistenten oder Smart-Home-Lösungen. Hier gelingen der Telekom jedoch nach wie vor nur selten Erfolge. Sie ist vor allem dann stark, wenn es um ihr Kerngeschäft – stabile Daten- und Kommunikationsverbindungen – geht.

Im Rahmen der Partnerschaft mit Softbank sollen zudem Produkte von Masayoshi Sons Start-ups wie dem E-Roller-Anbieter Tier über die Kunden-App der Telekom vertrieben werden. Dieses Projekt mit dem Titel Magenta Advantage steht jedoch erst am Anfang. In der Vergangenheit hatte Höttges das jährliche Umsatzpotenzial auf mehr als eine Milliarde Euro taxiert.

T-Systems, der Großkunden-IT-Dienstleister der Telekom, soll indes ganz oder teilweise veräußert werden. Wobei ein möglicher Käufer angesichts der schwierigen Lage effektiv kaum etwas dafür zahlen dürfte. Der Umsatz ging 2021 abermals zurück; immerhin verringerten sich gleichzeitig die Verluste (Ebit). Attraktiv sind bei T-Systems vor allem die klangvollen Namen auf der Kundenliste: Daimler, Shell oder die Bundesregierung.