„Man muss schon recht gutgläubig sein“: Warum die Rente längst nicht mehr sicher ist

Die gesetzliche Rentenversicherung steuert auf eine absehbare Schieflage zu. Wer seinen Wohlstand im Alter sichern will, muss sich dringender denn je selbst darum kümmern.

Die Schere zwischen Empfängern und Beitragszahlern in der Rentenversicherung öffnet sich unaufhörlich. Schon jetzt überlebt das System nur durch hohe Steuerzuschüsse.

Nach Ansicht von Rentenexperten kommen die Ampel-Pläne für eine Aktienrente zu spät, um das System nachhaltig zu stabilisieren. Eine große Rentenreform ist nicht in Sicht.

Wer im Alter gut leben will, muss privat vorsorgen oder im Ruhestand weiter arbeiten. Die gute Nachricht: Mit der richtigen Strategie ist beides möglich – und der Job im Alter kann sogar für mehr Erfüllung sorgen.

Es sind oft die Arbeitsminister und -ministerinnen dieser Republik, die die meisten Spuren im Leben der Menschen hinterlassen. Walter Riesters Name steht für eine Form der Altersversorgung, die immerhin 16 Millionen Menschen abgeschlossen haben.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

Andrea Nahles sorgte dafür, dass sich Hunderttausende bereits mit 63 ohne Rentenabzüge aus dem Berufsleben verabschieden können. Und Norbert Blüm reichte vor 37 Jahren ein einziger Satz, um in die Geschichte einzugehen: „Die Rente ist sicher.“

Folgenreich ist dieser Satz vor allem, weil sich Millionen Bundesbürger auf diese Aussage verlassen haben. Dabei stimmt sie längst nicht mehr und hat womöglich nie gestimmt. Immer weniger Beitragszahler müssen immer mehr Ruheständler versorgen.

Stetig steigende Steuerzuschüsse aus der Staatskasse verdecken bislang die Tatsache, dass das gesetzliche Rentensystem aus sich selbst heraus längst unfinanzierbar geworden ist.

Betriebliche und private Vorsorge wird wichtiger denn je

Bisher galt für Angestellte: Die gesetzliche Rente liefert das garantierte Grundeinkommen im Alter, ihre Höhe steigt automatisch mit der allgemeinen Einkommensentwicklung.

Doch wie soll sich dieses Versprechen in den kommenden Jahrzehnten noch einlösen lassen, ohne die Steuerlast oder Sozialversicherungsbeiträge in toxische Höhen zu treiben? Um eine Antwort auf diese Frage drücken sich die Arbeits- und Sozialpolitiker aller Parteien herum.

Das bedeutet konkret: Wer in den kommenden zehn, zwanzig oder 30 Jahren in den Ruhestand geht, muss anders planen als die Generationen vor ihm. Die betriebliche und die private Vorsorge werden noch wichtiger als bisher schon.

Immer mehr Menschen werden auch jenseits des Rentenalters arbeiten müssen, um ihren Lebensstandard zu sichern. Die gute Nachricht: Der zunehmende Arbeitskräftemangel sorgt dafür, dass auch ältere Menschen überall gebraucht werden.

Zugleich kann es auch für Erfüllung sorgen, im Alter zumindest stundenweise weiterzuarbeiten – vorausgesetzt man plant diesen Schritt rechtzeitig. Und auch die private Altersvorsorge ist kein Hexenwerk, vorausgesetzt man baut auf die richtigen Strategien und fängt rechtzeitig damit an – am besten bereits mit dem Eintritt ins Berufsleben, spätestens jedoch zur Lebensmitte.

Genug Anlass zum Handeln also, aber kein Grund also für den Fatalismus, den inzwischen ein großer Teil der heute Erwerbstätigen in Sachen Altersvorsorge an den Tag legt. Laut einer Befragung des Bundesverbands deutscher Banken (BdB) befürchten 45 Prozent der befragten 30- bis 59-jährigen Bundesbürger, dass sie im Ruhestand finanziell schlecht aufgestellt sind. Vor drei Jahren waren es noch 30 Prozent.

Die Rentenkasse ist nur scheinbar gut gefüllt

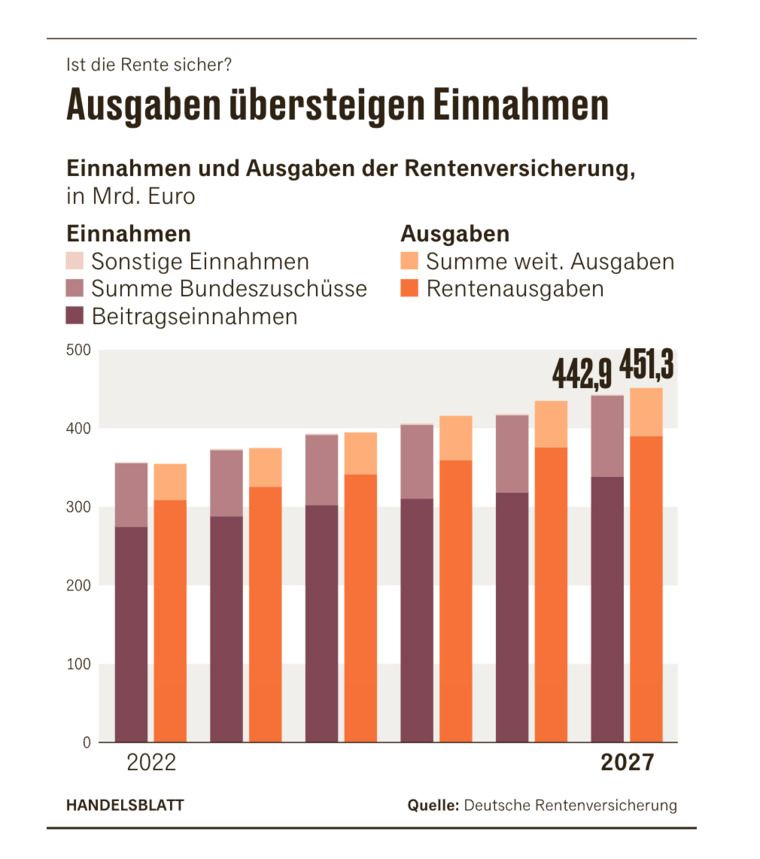

Dabei steht die gesetzliche Rentenversicherung auf den ersten Blick kerngesund da, vor allem dank der sehr guten Arbeitsmarktlage. 2022 erzielte die gesetzliche Rentenversicherung einen Überschuss von 3,4 Milliarden Euro und ihre Rücklage erreichte den Rekordwert von knapp 43 Milliarden Euro.

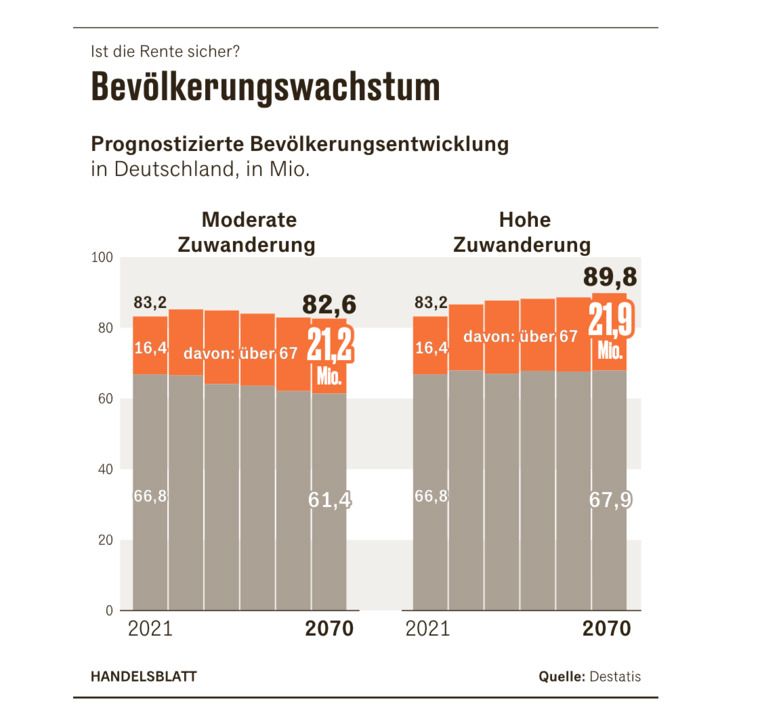

Doch die große Herausforderung für die umlagefinanzierte Rente kommt erst, wenn ab Mitte dieses Jahrzehnts sukzessive die geburtenstarken Babyboomer-Jahrgänge in den Ruhestand gehen.

Noch vor 15 Jahren war die erste Große Koalition unter Angela Merkel entschlossen, diesem Problem rechtzeitig zu begegnen: Das Rentenalter soll schrittweise auf 67 steigen. Doch der Effekt dieses mutigen Schritts wurde in Merkels folgenden Regierungsjahren nach und nach wieder verfrühstückt, vor allem mit der abschlagfreien Rente mit 63 für langjährig Versicherte.

Die Ampel verschärft das demografische Problem noch, weil sie das Rentenniveau dauerhaft bei 48 Prozent des aktuellen Durchschnittsverdienstes stabilisieren will und damit die Rentner im Zweifel künftig stärker an Wohlstandsgewinnen beteiligt werden als die Arbeitnehmer.

Finanziell auffangen ließe sich der Ruhestand der Babyboomer über eine weiter steigende Zahl von Erwerbstätigen, höhere Rentenbeiträge, noch mehr Steuerzuschüsse – oder die jetzt vor allem auf Drängen der FDP geplante Aktienrente.

Umstrittenes Experiment Aktienrente

Mit ihr betritt die Bundesregierung Neuland und will nach dem Vorbild von Ländern wie Schweden eine zusätzliche kapitalgedeckte Stütze einbauen.

Ziel ist, „Generationenkapital“ anzusparen, mit dem im kommenden Jahrzehnt die Rentenfinanzen stabilisiert werden können. Doch die zehn Milliarden Euro Startkapital, die der Koalitionsvertrag dafür pro Jahr vorsieht, werden nicht ausreichen, um die gesetzliche Rentenversicherung zu stabilisieren. Die zahlt immerhin Monat für Monat fast 30 Milliarden Euro an Renten aus.

Finanzminister Christian Lindner würde deshalb gerne Jahr für Jahr zehn Milliarden Euro aus Steuermitteln ansparen und zusätzlich nicht benötigtes Staatseigentum als Sacheinlage in den Rentenfonds umbuchen.

„Wenn wir den Vorschlägen folgen und gut 15 Jahre Zins und Zinseszins nutzen, dann wird das Generationenkapital die nötige Schwungmasse haben“, sagte Lindner jüngst dem Handelsblatt. Ab Ende der 2030er-Jahre werde dann „eine spürbare Stützung des Rentensystems erreicht“.

Die Bundesregierung will ein Generationenkapital ansparen. „Wenn wir den Vorschlägen folgen und gut 15 Jahre Zins und Zinseszins nutzen, dann wird das Generationenkapital die nötige Schwungmasse haben“, sagt Lindner. Quelle: Getty Images

Für Bert Rürup, der in den Nullerjahren die Regierung Schröder beraten hat und unter anderem die im Volksmund nach ihm benannte kapitalgedeckte Basis-Rente ersann, kommt das Generationenkapital zu spät.

„Bis dieser Kapitalstock einigermaßen ergiebig ist, sind die Babyboomer in Rente“, so der Ökonom, der heute das Handelsblatt Research Institute leitet. Rürup rechnet daher fest damit, dass der Steuerzuschuss an die gesetzliche Rentenversicherung weiter ansteigen wird.

Was aus seiner Sicht dazu führe, dass die Rentenempfänger ihre Renten stärker selbst finanzierten. Denn schließlich zahlen auch Rentner und Rentnerinnen Verbrauchsteuern und immer häufiger auch Einkommensteuer, weil der einkommensteuerpflichtige Anteil der Renten steigt.

Auch bei den Koalitionspartnern SPD und Grüne sind längst nicht alle von der Idee des Generationenkapitals begeistert. Sie mahnen, die gesetzliche Rente nicht zu stark dem Kapitalmarktrisiko auszusetzen.

Als der norwegische Staatsfonds, aus dem ein Teil der Rentenzahlungen in Norwegen finanziert wird, im Januar einen Rekordverlust meldete, sprach Grünen-Fraktionsvize Andreas Audretsch von einem „Warnsignal“. Seine Partei werde niemals die Renten von Millionen von Menschen in Deutschland „durch Spekulationen am Aktienmarkt in Gefahr bringen“, schrieb Audretsch auf Twitter.

Ein Renten-Plus von mindestens 32 Prozent

Bei SPD und Grünen verweist man gerne darauf, dass die Ruheständler mit der gesetzlichen Rente immer gut gefahren seien. So seien die Standardrenten von 2010 bis 2022 in Westdeutschland um mehr als 32 Prozent und im Osten um mehr als 47 Prozent gestiegen, sagte Rentenversicherungspräsidentin Gundula Roßbach im März, als die jüngste Rentenanhebung verkündet wurde.

Der Anstieg habe damit deutlich über der Entwicklung der Inflation in diesem Zeitraum gelegen. Doch genau das ist das Problem – das Geld, mit dem man die derzeitige Rentnergeneration beglückt, fehlt als Rücklage für die Zeit, in der das umlagefinanzierte Rentensystem absehbar in Schieflage geraten wird. Eine Wahrheit, vor der fast alle namhaften Sozialpolitiker die Augen verschließen.

Arbeitsminister Hubertus Heil (SPD) will zwar noch vor der Sommerpause sein zweites Rentenpaket vorlegen, mit dem die Stabilisierung des Rentenniveaus und das Generationenkapital auf den Weg gebracht werden sollen.

Doch für Bert Rürup kommt auch dieses Paket um Jahre zu spät: „Wir hatten vor Corona und dem Ukrainekrieg eine wirtschaftlich goldene Dekade, die in Sachen Erhöhung der Nachhaltigkeit des Rentensystems nicht genutzt wurde. Jetzt, wo sich die gesamtwirtschaftliche Perspektive nachhaltig eintrübt, will man loslegen.“

Das Rentenniveau von 48 Prozent ist seiner Ansicht nach ohnehin eine Zahl mit mehr symbolischer als materieller Aussagekraft: „Die gesetzliche Rente war und ist nicht darauf angelegt, im Alter den in den letzten Erwerbsjahren gewohnten Lebensstandard allein zu sichern.“

Es ist auch den Ampelparteien klar, dass ein bei 48 Prozent festgeschriebenes Rentenniveau nicht ausreichen wird, um den Wohlstand der Ruheständler zu erhalten – vor allem dann nicht, wenn er aus dieser Rente einen immer größeren Anteil an Steuern zahlen muss, um die eigenen Rentenzahlungen zu finanzieren. „Neben der gesetzlichen Rente bleiben die betriebliche wie private Altersvorsorge wichtig für ein gutes Leben im Alter“, heißt es deshalb im Koalitionsvertrag.

Nach der Befragung des Bundesverbands deutscher Banken verfügen von den Befragten ab 50 Jahren, die noch nicht im Ruhestand sind, 44 Prozent über eine betriebliche und 41 Prozent über eine private Zusatzversicherung.

Betriebsrente? Nur etwas für die Großen

Die Verbreitung der betrieblichen Altersvorsorge stagniert allerdings seit Jahren. Zwar hat sich die Zahl der Anwartschaften auf eine Betriebsrente laut Alterssicherungsbericht der Bundesregierung von 14,6 Millionen im Jahr 2001 auf zuletzt rund 21 Millionen erhöht, doch hat die Dynamik schon seit 2005 deutlich nachgelassen und nicht mit dem rasanten Beschäftigungswachstum Schritt gehalten.

Das Anfang 2018 in Kraft getretene Betriebsrentenstärkungsgesetz entfaltet bislang nicht die erhoffte Wirkung, vor allem in kleineren Betrieben setzt sich die betriebliche Altersvorsorge nicht wie erhofft durch.

Die Niedrigzinsphase der vergangenen zehn Jahre stellte Versorgungseinrichtungen zudem vor die Herausforderung, mit Zinspapieren die Erträge zu erwirtschaften, die sie den Arbeitnehmern versprochen hatten. Einen Ausweg soll hier das sogenannte Sozialpartnermodell bieten, das Betriebsrenten ohne Garantien ermöglicht.

Die Sozialpartner können per Tarifvertrag Modelle vereinbaren, bei denen die Arbeitgeber nicht mehr für die Höhe der späteren Betriebsrente haften. So sind Investments in schwankungsanfälligere, aber renditeträchtigere Anlageformen wie Aktien möglich. Das Kapitalmarktrisiko tragen die Versicherten.

Es dauerte lange, bis Arbeitgeber und Gewerkschaften erste Modelle entwickelten und die Finanzdienstleistungsaufsicht Bafin grünes Licht dafür gab. Mittlerweile existieren Sozialpartnermodelle für die chemische Industrie und beim Energiekonzern Uniper, ein weiteres für den Versicherer Talanx harrt noch der Genehmigung. In der Metall- und Elektroindustrie und bei den freien Berufen gibt es immerhin Gespräche.

Das Ende der Riester-Rente?

Strittiger unter den Ampelparteien ist die zusätzliche private Altersvorsorge, weil hier die Vorstellungen von SPD, Grünen und FDP auseinandergehen. Die bisherige Riester-Rente steht wegen niedriger Renditen, hoher Vertriebs- und Verwaltungskosten und der unübersichtlichen Produktvielfalt in der Kritik.

Die Zahl der Riester-Verträge stagniert seit Jahren bei rund 16 Millionen und ist zuletzt sogar leicht gesunken. Das Arbeitsministerium schätzt, dass gut ein Fünftel der Verträge ruhend gestellt ist, also dort keine Beiträge mehr eingezahlt werden.

Die SPD hatte sich im Wahlkampf für eine freiwillige Ergänzungsversicherung in der gesetzlichen Rentenversicherung und ein von öffentlichen Institutionen angebotenes Standardvorsorgeprodukt starkgemacht.

Die Grünen wiederum wollten die Riester-Rente durch einen öffentlich verwalteten Bürgerfonds ersetzen, in den automatisch Lohnbestandteile eingezahlt werden, wenn Arbeitnehmer nicht ausdrücklich widersprechen.

Die Liberalen wollten ein „Altersvorsorgedepot“ mit Elementen der Riester- und der Rürup-Rente einführen und die Anlagevorschriften bei staatlich geförderten Vorsorgeprodukten lockern, um höhere Renditen zu ermöglichen. Ein Kompromiss zwischen diesen sehr unterschiedlichen Vorstellungen ist nicht in Sicht

Fokusgruppe soll Vorsorgemöglichkeiten prüfen

Die Ampel verfährt daher gemäß der Politikerfaustregel: Wenn sich Probleme nicht lösen lassen, gilt es, sie möglichst lange in Expertenkommissionen zu parken, um Handlungsfähigkeit zumindest zu suggerieren.

Im Januar hat sich die von der Regierung beschlossene „Fokusgruppe private Altersvorsorge“ konstituiert. Ihr gehören neben den Ministerien für Arbeit, Finanzen und Wirtschaft auch Vertreter der Versicherungswirtschaft, der Sozialpartner, der betrieblichen Altersversorgung sowie Verbraucherschützer und Wissenschaftler an.

Das Gremium soll Prüfaufträge aus dem Koalitionsvertrag abarbeiten und bis zum Sommer einen Abschlussbericht vorlegen. Ein öffentlicher verwalteter Fonds wird dabei ebenso unter die Lupe genommen wie eine Förderung von privaten Vorsorgeprodukten mit höheren Renditechancen oder mögliche Anreize für Geringverdiener, in die private Vorsorge einzusteigen.

Das gesetzliche Rentensystem ist unfinanzierbar geworden, denn immer weniger Beitragszahler müssen immer mehr Ruheständler versorgen. Quelle: IMAGO/Wilhelm Mierendorf

„Man muss schon recht gutgläubig sein, wenn man erwartet, dass dieses Mal der große Wurf gelingt, der die kapitalgedeckte Vorsorge deutlich weiterbringt“, meint Rürup. Für ihn ist die Fokusgruppe „ähnlich wie die letzte Rentenreformkommission der Großen Koalition – leider letztlich auch nur ein Instrument, um sich Zeit und Ruhe an der Rentenfront zu kaufen“.

Dass die Reform der privaten Vorsorge aber noch für einige Debatten sorgen dürfte, zeigen beispielsweise die Einwände des Deutschen Gewerkschaftsbunds (DGB). Aus dessen Sicht sind individuelle Vorsorgeprodukte „kein sinnvoller Teil einer staatlichen Alterssicherungspolitik“, sie sollten deshalb auch nicht weiter forciert werden.

Verantwortung übernehmen, um Wohlstand im Alter zu sichern

Auch einen verpflichtenden staatlichen Fonds mit Abwahlmöglichkeit sehen die Gewerkschaften kritisch. Durch den verpflichtenden Charakter drohe eine weitere Verschiebung der Beitragslast auf die Beschäftigten.

Die Kontroversen zeigen: Es wird keinen großen Wurf geben, der das Rentensystem insgesamt zukunftsfest macht.

Wer jetzt berufstätig ist, wird entweder immer mehr zur Finanzierung der gesetzlichen Rente beitragen müssen – sei es in Form von Sozialversicherungsbeiträgen oder Steuerzuschüssen – oder wird gemessen am vorherigen Einkommen zumindest netto immer weniger an Rentenzahlungen herausbekommen. Wahrscheinlich beides.

Um seinen Wohlstand im Alter zu sichern, gilt es daher mehr denn je, selbst Verantwortung zu übernehmen.