Radikaler Rentenplan: Wie die Wirtschaftsweisen die Rente umkrempeln wollen

Das führende Ökonomen-Gremium warnt: Die Alterung der Gesellschaft kann das Wachstumspotenzial Deutschlands erheblich schwächen. Sie schlagen fundamentale Reformen vor, um das zu stoppen.

Berlin. Der Sachverständigenrat Wirtschaft fürchtet enorme Wachstumseinbußen in Deutschland durch den demografischen Wandel. Die fünf „Wirtschaftsweisen“ haben ihr Jahresgutachten am Mittwoch an Bundeskanzler Olaf Scholz (SPD) übergeben.

Das Potenzial der deutschen Wirtschaft, also das jährliche Wachstum bei normaler Auslastung, liegt demnach bis 2070 bei nur 0,7 Prozent. „Wir sind nicht der kranke, aber der alternde Mann Europas“, sagte die Ratsvorsitzende Monika Schnitzer dem Handelsblatt.

Das Wachstum wird nicht nur durch den Wegfall von Arbeitskräften geschmälert. Es drohen enorme Beitragssteigerungen in der gesetzlichen Rentenversicherung durch das zunehmende Ungleichgewicht zwischen Erwerbsbevölkerung und Rentnern. Nach aktueller Lage würde der durchschnittliche Beitragssatz von aktuell 18,6 Prozent des Lohns auf 26 Prozent bis 2080 steigen, wenn das Rentenniveau wie geplant nicht sinken soll.

Um diese Entwicklung aufzuhalten, schlägt der Sachverständigenrat radikale Maßnahmen vor. Das Renteneintrittsalter soll an die Lebenserwartung gekoppelt werden, Renten sollen gekürzt werden, eine milliardenschwere Aktienrente soll unterstützen.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

Umverteilung bei der Rente? Wirtschaftsweisen wollen der Altersarmut gegensteuern

Um dadurch die Altersarmut nicht zu befeuern, will die Mehrheit der Wirtschaftsweisen, dass Gutverdiener mit einem Teil ihrer Rente ärmere Senioren unterstützen. „Wir wissen, das sind schmerzhafte Vorschläge“, sagte Schnitzer.

Auch die Deutsche Rentenversicherung Bund (DRV) mahnte die Regierung, bei den geplanten Rentenreformen die nachhaltige Finanzierung und die Generationengerechtigkeit im Blick zu behalten.

Die Vorschläge der Wirtschaftsweisen sind so einschneidend, dass es gleich zwei Minderheitsvoten im Rat gibt. Ein grundsätzliches von Achim Truger, der auf dem Ticket der Gewerkschaften im Rat sitzt. Das zweite kommt von Grimm, die sich an den Umverteilungsplänen in der Rentenversicherung stört.

Insgesamt ist das Jahresgutachten der Wirtschaftsweisen ein dringender Appell an die Bundesregierung. Die hat Rentenreformen weitgehend eine Absage erteilt. So stellte Scholz bei der Übergabe im Kanzleramt zwar fest, das Wachstum dürfe nicht daran scheitern, „dass zu wenige Männer und Frauen berufstätig sind“.

Deshalb müssten „all die Ressourcen“ dagegen mobilisiert werden. Dann nannte der Kanzler Ausbildung, Frauenerwerbstätigkeit und Zuwanderung – nicht aber die Rente. Schnitzer sagte später, das seien wichtige Maßnahmen: „Das allein wird aber nicht reichen.“

Bis 2028 könnte das jährliche Wachstumspotenzial Deutschlands auf 0,4 Prozent sinken, vor allem wegen der Alterung, schätzt der Sachverständigenrat. Im Anschluss bis 2070 soll es dann auch nur auf 0,7 Prozent steigen.

Der Kanzler allerdings habe im Gespräch mit den Wirtschaftsweisen hinter verschlossenen Türen betont, er sehe keine Notwendigkeit für derartige Rentenreformen, berichten Teilnehmerkreise. Dabei soll er die demografische Perspektive als nicht so problematisch dargestellt haben.

Während 2021 allerdings noch 50,3 Millionen Menschen im erwerbsfähigen Alter waren, dürfte die Zahl bis 2080 auf 45,5 Millionen sinken. „Reformen in der Rentenversicherung sind dringend notwendig“, sagte die Wirtschaftsweise Veronika Grimm dem Handelsblatt.

Pläne für die Rente: Die Regierung will derzeit nichts ändern

Die Ampel setzt wie die Vorgängerregierung aber weiter auf Bestandswahrung. Mit der Rentenreform 2018 hat die Bundesregierung eine „doppelte Haltelinie“ in der gesetzlichen Rentenversicherung eingezogen, die bis 2025 greift:

Das Rentenniveau (vor Steuern) ist nach unten auf 48 Prozent der durchschnittlichen Löhne begrenzt.

Die Beitragssätze sind nach oben auf maximal 20 Prozent des Lohns gedrosselt.

Die Haltelinie für den Beitragssatz will die Regierung zwar aufgeben, dafür soll das Rentenniveau nicht angetastet werden. Möglich ist das schon jetzt nur durch einen steigenden Zuschuss aus dem Bundeshaushalt.

Zukunftssorgen: Wachstum geschmälert, Beiträge und Steuerzuschuss hochgeschnellt

So geht das Bundesarbeitsministerium im Entwurf für den jährlichen Rentenversicherungsbericht zwar davon aus, dass der Rentenbeitragssatz bis 2027 bei 18,6 Prozent stabil gehalten werden kann. Dafür erhöht sich der Bundeszuschuss in dem Zeitraum um ein Fünftel von gut 84 Milliarden Euro auf mehr als 101 Milliarden Euro, heißt es in dem Papier, das dem Handelsblatt vorliegt.

Die Alternative – die Aufgabe beider Haltelinien – würde den Beitragssatz bis 2037 auf 21,6 Prozent erhöhen und das Rentenniveau von aktuell 48,2 Prozent auf 45 Prozent senken. Der Bundeszuschuss würde dann auf 145 Milliarden Euro steigen.

Nach einer Rechnung der Rentenversicherung wird sich der Beitragssatz durch die Stabilisierung des Rentenniveaus bis 2040 um 1,2 Prozent erhöhen. Und der DRV-Vorsitzende Alexander Gunkel warnte am Mittwoch davor, sich eine große Entlastungswirkung von dem von der Koalition geplanten „Generationenkapital“ zu erwarten. Die Rente werde auch künftig zu 99 Prozent über Beiträge finanziert, sagte er.

2080, so schätzt der Sachverständigenrat, könnten die Beiträge gar 24 Prozent und das Rentenniveau nur noch 44 Prozent betragen.

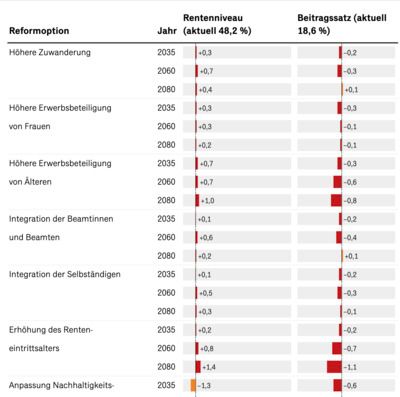

„Keine einzelne Reformoption reicht aus, um die Finanzierungsprobleme der gesetzlichen Rentenversicherung zu lösen“, sagt Ratsmitglied Martin Werding. Und so ist das Bündel an Reformschlägen des Sachverständigenrats weitreichend.

1. Späterer Renteneintritt

Forderungen, den Renteneintritt an die Lebenserwartung zu koppeln, haben eine lange Tradition bei Ökonominnen und Ökonomen, auch im Sachverständigenrat. Doch im diesjährigen Gutachten zeigt sich, dass die Weisen es nun ernst meinen. Sie haben sich gleich mit mehreren Seiten an Gegenargumenten zu der erwartbaren Kritik munitioniert.

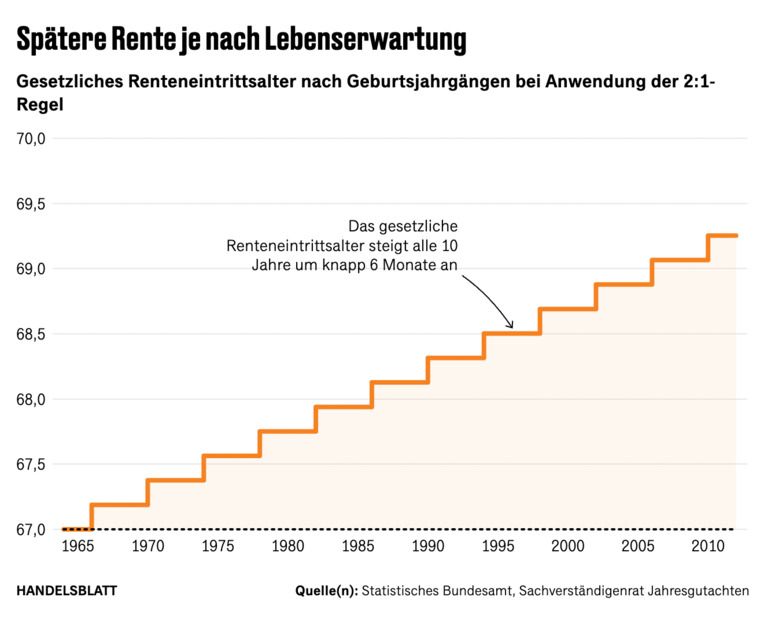

Konkret schlagen die Wirtschaftsweisen eine Zwei-zu-eins-Regel vor: Jedes weitere Jahr Lebenserwartung würde zu zwei Dritteln die Arbeitszeit verlängern und zu einem Drittel die potenzielle Rentenzeit. Aktuell steigt das Renteneintrittsalter von 65 auf 67 Jahre bis 2031. Im Anschluss, so der Vorschlag, würde es alle zehn Jahre um rund sechs Monate steigen. Das Konzept geht auf Werding zurück.

Die Gewerkschaften und die SPD werden einwenden, dass man das vor allem körperlich arbeitenden Menschen nicht zumuten dürfe. Grundsätzlich zeigt aber das europäische Statistikamt Eurostat: Die verbleibenden „gesunden Lebensjahre im Alter von 65 Jahren“ betrugen 2021 in Deutschland 10,8 Jahre. Die FDP spricht sich immerhin für eine Flexibilisierung aus. „Wir müssen den Übergang flexibler gestalten und damit das freiwillige Weiterarbeiten im Alter noch ermöglichen“, sagte Fraktionsvize Lukas Köhler.

So spricht sich der Sachverständigenrat auch gegen Sonderregeln für bestimmte Berufsgruppen aus. Das hält man für schwer umsetzbar. Stattdessen schlagen die Weisen vor, individuelle Härtefallregelungen einzuführen. Sie nennen einen vereinfachten Zugang zur Erwerbsminderungsrente.

Effekt: Die Kopplung des Renteneintritts an die Lebenserwartung würden den Simulationsrechnungen zufolge bereits 2035 die Situation in der Rentenversicherung entspannen. Langfristig, bis 2080, läge das Sicherungsniveau sogar 1,3 Prozentpunkte höher. Die Beitragszahler würden um 1,1 Punkte entlastet.

Gegenargument Truger: Er wendet unter anderem ein, eine längere Lebensarbeitszeit würde vor allem Menschen mit geringerem Einkommen schaden, weil diese häufig nicht so lang leben und durch die Maßnahmen noch weniger von der Rente profitieren würden.

Frührente

Seit 2014 haben langjährig Versicherte die Möglichkeit, vorzeitig abschlagsfrei in Rente zu gehen, meist „Rente mit 63“ genannt. Unionsfraktionsvize Jens Spahn nennt die Entscheidung heute einen „fatalen Fehler“.

Da ist er sich mit den Wirtschaftsweisen einig. Die verweisen auf Forschungsarbeiten, die zeigen, dass dieser vorzeitige Weg in die Rente insbesondere von Personen mit mittlerem Einkommen und überdurchschnittlicher Gesundheit in Anspruch genommen wird.

Sie schlagen stattdessen vor, eine abschlagsfreie Rente für langjährig Geringverdienende mit einem Einkommen von höchstens 60 Prozent des Durchschnitts einzuführen.

Effekt: Bei Einführung hatte die Regierung rund 200.000 Antragsteller pro Jahr für die „Rente mit 63“ prognostiziert. Es wurden mehr, 2021 zum Beispiel 269.000. Viele von ihnen würden durch eine Abschaffung wohl weiter dem Arbeitsmarkt zur Verfügung stehen.

3. Rentenerhöhungen begrenzen

Es gibt mehrere Regelungen, die die Lasten der gesetzlichen Rentenversicherung mehr den Arbeitenden als den Senioren aufbürden.

Nachhaltigkeitsfaktor: Wenn die Zahl der Rentner schneller steigt als die der Beitragszahler, dämpft dieser Faktor bereits die Erhöhung der Renten. Allerdings tragen die Beitragszahler 75 Prozent der steigenden Lasten, die Rentner nur 25. Die Wirtschaftsweisen schlagen vor, dass jede Seite die Hälfte trägt.

Effekt: Die geänderte Lastenaufteilung würde die Beitragszahler entlasten, 2035 um 0,6 und 2080 um 1,9 Prozentpunkte. Gleichzeitig würde aber auch das Rentenniveau bis 2080 deutlich um 3,5 Prozentpunkte sinken.

Inflationsanpassung: Aktuell folgt die Anpassung der Rentenhöhe der Entwicklung der Löhne. Der Sachverständigenrat plädiert dafür, die Bestandsrenten lieber an die Inflation zu koppeln. Die Kaufkraft der Renten würde gesichert, der Anstieg würde aber weniger stark ausfallen. Viele Länder gehen bereits so vor, Frankreich oder Polen etwa.

Effekt: Auch diese Maßnahme hätte starke Effekte auf das Rentenniveau, ein Minus von 3,4 Prozentpunkten bis 2080 wird erwartet.

Gegenargument Truger: Er hält die Maßnahme gerade für Empfänger von heute schon geringer Rente für nicht vertretbar. Die Rente als Sicherung des Lebensstandards würde so aufgegeben.

4. Umverteilung in der Rentenversicherung

Die Frage der Vertretbarkeit stellen sich auch die anderen Wirtschaftsweisen. Die Armutsgefährdungsquote für Ältere lag in Deutschland laut dem Sozio-oekonomischen Panel (SOEP) 2019 bei rund 15 Prozent. 2010 waren es noch 13,8 Prozent.

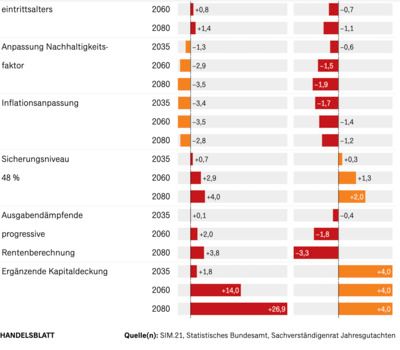

Um Altersarmut zu bekämpfen und gleichzeitig das Rentensystem zu stabilisieren, schlagen Schnitzer, Werding und Ulrike Malmendier deshalb einen radikalen Schritt vor: Sie wollen das Äquivalenzprinzip in der gesetzlichen Rentenversicherung beerdigen. Die individuelle Berechnung des Rentenniveaus allein anhand der gezahlten Beiträge würde nicht mehr existieren.

Stattdessen wollen sie eine progressive Rentenberechnung einführen. Dabei erhalten Personen mit einem geringen Einkommen und folglich geringen Rentenanwartschaften überproportional hohe Rentenleistungen. Zur Finanzierung der Maßnahme werden die Rentenleistungen für einkommensstärkere Gruppen gekürzt.

Zwei Modelle gibt es: Die über das Leben gesammelten Rentenpunkte werden mit ihrer Anzahl weniger wert. Oder Personen mit einem geringen Einkommen können eine überproportional hohe Anzahl an Rentenpunkten erhalten, Gutverdiener dafür weniger.

Die Simulationen zeigen allerdings, dass diese Vorschläge zu einer weiteren, leichten Kostenverschärfung in der gesetzlichen Rentenversicherung führen könnten. Eine Möglichkeit wäre daher, nur Gutverdienern die Renten zu kürzen.

Effekt: Obwohl sich die Rentenberechnung für einkommensschwache Haushalte nicht ändern würde, dürften sie von der Reform profitieren, weil die Rentenabschläge bei den Gutverdienern allgemeine Kürzungen überflüssig machen. Das Rentenniveau könne so durchschnittlich dauerhaft bei 47 Prozent gehalten werden. Gleichzeitig würde der Beitragssatz nur moderat ansteigen und die Marke von 21 Prozent bloß kurzzeitig überschreiten.

Auf der anderen Seite könnte die progressive Rentenberechnung den Arbeitsanreiz für Gutverdiener verringern. Das gesamtwirtschaftliche Arbeitsangebot könnte nach einer Studie von Fabian Kindermann und Veronika Püschel von der Uni Regensburg je nach Modell zwischen 0,3 und 1,3 Prozent sinken.

Gegenargument Grimm: Sie geht in ihrem Minderheitenvotum davon aus, dass die Umverteilung deutlich weniger erfolgversprechend ist, als die anderen drei Ratsmitglieder schätzen: „Das kann die Erwerbsanreize schmälern und erhöht die Anreize, sich aus dem System zurückzuziehen.“

Auch handle es sich bei den überdurchschnittlichen Verdienern, die die Rente für die anderen quersubventionieren sollen, „keineswegs um reiche Leute“. Das durchschnittliche Einkommen eines gesetzlich Versicherten betrüge 2620 Euro netto bei Steuerklasse I. Und Beamte, Richter, Ärztinnen, Selbstständige würden überhaupt nicht herangezogen.

Alternativ schlägt sie vor, die Umverteilung über das Steuer- und Transfersystem darzustellen – so wie es heute im Prinzip auch bei der Grundrente funktioniert.

Gegenargument Truger: Er befürwortet den Ansatz der progressiven Rentenberechnung grundsätzlich. Doch die Hilfen für geringverdienende Rentner würden durch die anderen Maßnahmen extrem teuer für die Besserverdiener. Die maximale monatliche Rente würde von aktuell 3384 Euro auf 2538 Euro sinken.

5. Persönliches Aktien-Sparkonto für alle

Im Koalitionsvertrag haben SPD, Grüne und FDP vereinbart, zehn Milliarden Euro Schulden aufzunehmen, diese am Aktienmarkt anzulegen und damit die Beitragszahler zu entlasten. Die erzielbare Rendite wäre aber so gering, dass der Effekt nicht mehr als „ein Tropfen auf dem heißen Stein“ wäre, erläutert Schnitzer.

Finanzminister Christian Lindner (FDP) will deshalb mehr anlegen. In der Diskussion ist ein jährlicher Betrag von zwölf Milliarden Euro bis 2037. Allerdings würde das nach den Wirtschaftsweisen-Berechnungen den Beitragssatz auch nur um 0,6 Prozentpunkte senken.

Ein Grund dafür ist, dass man von der Aktienrendite den Tilgungszins für die Schulden abziehen muss. Der Rat schlägt vor, die Bürgerinnen und Bürger direkt zu animieren, über den Kapitalmarkt vorzusorgen. Jeder Bürger solle automatisch ein Aktien-Sparkonto erhalten, auf das man einzahlen kann und das nachher als Rente ausgezahlt wird.

Unter der Annahme einer Sparquote von vier Prozent der Bruttolöhne und Renditen von fünf Prozent sieht der Sachverständigenrat merkliche Effekte.

Effekt: Ab dem Jahr 2040 würde es zu einem deutlichen Anstieg des Rentenniveaus auf über 60 Prozent kommen. Würden anstatt der vier Prozent Aktien-Sparen das Geld in zusätzliche Rentenbeiträge fließen, käme das Rentenniveau langfristig bloß auf 50 Prozent.

Gegenargument Truger: Er wendet ein, dass fünf Prozent Rendite unrealistisch sein könnten. Für die Vergangenheit ermittelte Renditen müssten nicht für die Zukunft gültig sein. Truger unterstellt nur 3,5 Prozent Rendite und kommt dann auf ein mehr als zehn Prozentpunkte geringeres Rentenniveau.

Zudem stellt Truger infrage, ob wirklich vier Prozent der Löhne in Aktien gespart werden oder viele Leute einfach bestehende Riester-Verträge behalten oder ihr Geld weiter anderweitig parken.

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot

Jetzt Handelsblatt Premium zum Vorteilspreis sichern - Zum Angebot